Quý 3 2022 kết thúc để lại nhiều cảm xúc lẫn lộn: Ethereum the Merge không thể gánh nổi thị trường bước qua một môi trường vĩ mô đầy mây xám. Cơn mưa mùa hè LUNA đã tạnh. Những mầm xanh từ The Merge, ZK-EVM hay sự tiếp nhận NFT và dòng tiền mới mang đến nhiều hy vọng cho những tháng cuối năm 2022.

Kyros Ventures cùng Coin68 xin gửi đến quý bạn đọc và nhà đầu tư bản Báo cáo Thị trường Tiền mã hóa Quý 3 2022. Đội ngũ Nghiên cứu chúng tôi đã tổng hợp và phân tích các biến động thị trường song song với việc đưa ra những nhận định chuyên sâu về các chủ đề nổi bật.

Tác động từ Kinh tế vĩ mô

Từ tháng 3 năm nay, FED chính thức công bố lần tăng lãi suất đầu tiên trong hơn 3 năm qua, đồng thời đưa ra viễn cảnh với 6 lần tăng tiếp theo. Kể từ đó, tâm lý risk-off bao trùm toàn thị trường tài chính với nỗi lo về lạm phát cao, kéo theo nhiều hệ lụy có thể dẫn tới một cuộc suy thoái kinh tế.

| FOMC Meeting Date | Rate Change (bps) | Federal Funds Rate | Crypto MCap YTD |

| March 17, 2022 | +25 | 0.50% | -18.1% |

| May 5, 2022 | +50 | 1.00% | -24.2% |

| June 16, 2022 | +75 | 1.75% | -60.7% |

| July 27, 2022 | +75 | 2.50% | -53.0% |

| Sept 21, 2022 | +75 | 3.25% | -60.7% |

Với 5 lần FED tăng lãi suất trong năm tài khóa 2022, thị trường phản ứng tiêu cực khi Chứng khoán toàn cầu đồng loạt giảm sâu. Với với thị trường Tiền mã hóa, những động thái trên của Cục dự trữ Liên ban Mỹ luôn tạo đà giảm giá, ngoại trừ lần tăng duy nhất vào tháng 7.

Tuy nhiên, chúng ta có thể quan sát thấy biến động giá giảm của crypto thường đến trước khi tin tức chính thức từ FED được đưa ra. Khi tin tức chính thức được công bố, giá cả (khi ấy đã priced-in) không biến động như kỳ vọng. Điều này cho thấy tâm lý cộng đồng tiền mã hóa đã được định hình từ lâu trước những thay đổi vĩ mô của nền kinh tế lớn nhất thế giới đã được dự báo trước.

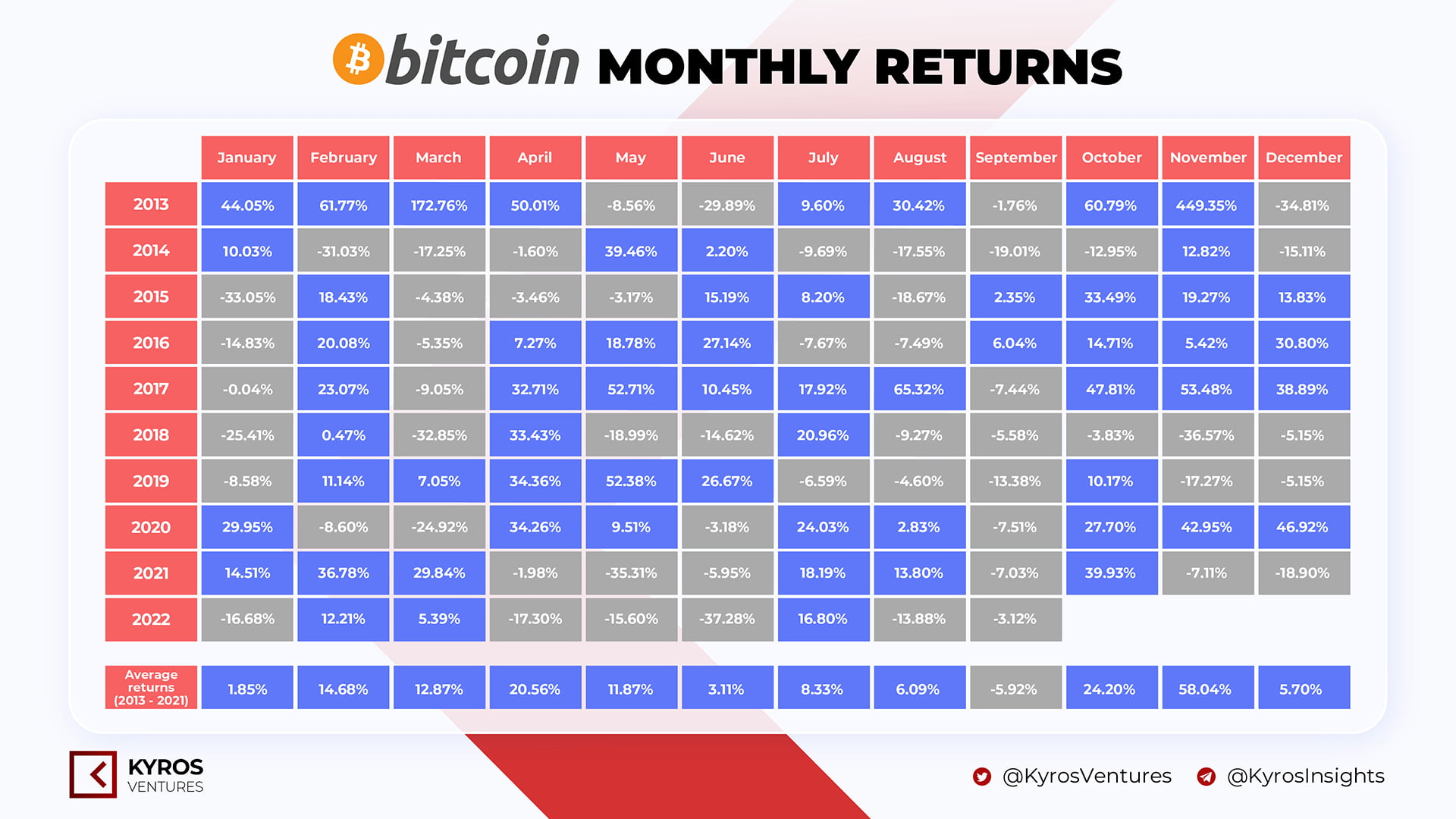

Cụ thể, các bigcap trong crypto đều lập đáy năm 2022 vào những ngày cuối quý 2 khi hàng loạt tin tức vĩ mô xấu từ tình hình lạm phát Mỹ, chiến tranh Ukraina hay black swan UST-LUNA đều đã priced-in. Bước sang Q3, Bitcoin chỉ giảm nhẹ 3.12% và giao động trong vùng giá $18,000-$25,000, cho dù giá trị hashrate – đo lường sức mạnh mạng lưới liên tục phá đỉnh cũ mọi thời đại (Theo Blockchain.com). Trong khi đó, Ethereum tăng 25% với động lực từ sự kiện lịch sử The Merge đã cứu rỗi thị trường crypto ảm đạm.

The Merge

Ethereum the Merge đánh dấu lần đầu tiên trong lịch sử một blockchain lớn như Ethereum chính thức thay đổi giao thức đồng thuận sau 8 năm vận hành. Dù chỉ là một trong các cột mốc quan trọng trên con đường mở rộng quy mô của blockchain Ethereum, cộng đồng crypto nói riêng và tài chính nói chung phản ứng khá tích cực trước sự kiện này.

Tổng giá trị staking trong mạng lưới blockchain hợp đồng thông minh lớn nhất thế giới đã lên đến gần 20 tỷ USD. Tuy vậy, số lượng ETH được staked chỉ chiếm khoảng 12% tổng cung hiện tại của Ethereum (theo Staking Rewards). Chặng đường POS của Ethereum chỉ là sự khởi đầu cho một thế hệ hạ tầng đột phá tiếp theo, hướng đến khả năng mở rộng cùng chi phí giao dịch rẻ hơn. Tất cả góp phần đưa blockchain đến gần hơn tới việc ứng dụng đại chúng.

Theo dữ liệu từ Coin68.com, Ethereum the Merge là topic dẫn đầu lượt view của độc giả Việt Nam, chiếm 3.2% tổng giá trị. Xếp ngay sau đó không thể là cái tên nào khác với 2.4% – Ethereum Proof of Work, từ đây tạm gọi là ETHW. Được hứa hẹn sẽ kế thừa sức mạnh từ chuỗi đàn anh Ethereum POS, tuy nhiên, các dự án được xây dựng trên ETHW không lôi kéo được sự ủng hộ của dân builder OG như Aave, Compound, Curve, hay Yuga Labs (công ty đứng sau BAYC). Sự ủng hộ cho ETHW chủ yếu đến từ giới sàn giao dịch, nhà đầu cơ và hội nhóm săn airdrop.

Cuộc đua ZK-EVM

Sau khi Polygon công bố kế hoạch triển khai ZK-EVM, một số dự án rollup khác như zkSync và zkScroll cũng liên tiếp nổ tin và trên thực tế đã có khá nhiều bài so sánh giữa giải pháp của ba nền tảng này. Tuy vậy, việc đánh giá chính xác ưu nhược điểm của từng giải pháp ở thời điểm hiện tại là không thể vì hầu hết kế hoạch vẫn đang nằm trên giấy và chưa được khởi chạy trên mainnet.

Điều gì đã làm nên sức nóng của ZK-EVM và tạo ra cuộc chạy đua gay gắt giữa các dự án về thứ công nghệ này?

Đầu tiên, ta cần hiểu rõ vai trò của ZK là giúp giảm thiểu lượng dữ liệu phải lưu trữ trên blockchain, vì việc xác thực tính hợp lệ của các giao dịch giờ đây chỉ cần dựa vào validity proof – Bằng chứng Xác thực – được tạo ra bởi ZK chứ không cần tới toàn bộ dữ liệu liên quan tới giao dịch nữa. Giờ đây với ZK-EVM, các hợp đồng thông minh chạy trên máy ảo Ethereum (viết tắt là EVM) lần đầu tiên đã có thể được triển khai trên các ZK-rollups. Điều này giúp tiết kiệm chi phí lưu trữ dữ liệu, cải thiện tốc độ xác thực giao dịch so với Optimistic rollups, từ đó hỗ trợ các giải pháp giảm tải khối lượng công việc trên mạng lưới Ethereum hoạt động hiệu quả hơn.

Nhìn xa hơn, công nghệ ZK còn có thể giúp cân bằng những yêu cầu về quyền riêng tư của người dùng với tính bảo mật của hệ thống. Blockchain chưa đảm bảo được quyền riêng tư vì ai cũng có thể truy vết giao dịch, phân tích xác định danh tính người dùng. Trên thực tế, đây chính là cơ sở các hacker thường khai thác nhằm thực hiện các cuộc tấn công rải bụi (dusting attack). Mặt khác, tính bảo mật của blockchain cũng lại đến từ sự minh bạch vì các dữ liệu được lưu trữ trên một mạng lưới phi tập trung và không thể bị chỉnh sửa một cách dễ dàng. Với Bằng chứng Xác thực của công nghệ ZK, blockchain vẫn sẽ phi tập trung và được bảo mật, và đảm bảo được quyền riêng tư dữ liệu người dùng. Điều này mở ra một lớp Layer 3 hoàn toàn mới cho các dự án phát triển và cung cấp nhiều giải phát tiên tiến hơn từ tài chính tới xã hội.

Dự án Layer 2 ra token?

Những tin đồn về token của các dự án Layer 2 trên Ethereum đến ngày một nhiều. Giữa tháng Bảy, StarkNet vô tình để lộ việc tung token qua một email trao đổi với Zhu Su khi anh này đang cố gắng chứng minh sự trong sạch của mình với cộng đồng tiền mã hóa. Về cơ bản thì token của StarkNet cũng tập trung vào ba công dụng chính, đó là (i) quản trị, (ii) trả phí giao dịch, và (iii) tham gia vào cơ chế đồng thuận trên nền tảng Layer 2 này. Cũng cần nói thêm, sau đợt airdrop lần đầu của Optimism, cho đến nay vẫn chưa có bất kỳ dự án Layer 2 nào đưa ra thêm thông báo chính thức về token nền tảng cho dự án của mình.

Việc một dự án Layer 2 tung token nền tảng cho đến nay vẫn gây ra khá nhiều tranh cãi, bởi vì thứ nhất, nó có thể gây thất thoát giá trị cho token của blockchain Layer 1 là ETH khi người dùng sử dụng token của các nền tảng Layer 2 này để trả phí giao dịch và thứ hai, việc tung token dường như chỉ đóng vai trò là một phương thức quảng bá cho dự án chứ không đem lại giá trị thiết thực hơn cho người dùng. Bài học về tokenomics của những dự án DeFi vẫn còn đó, rằng nếu công dụng của token chỉ là “quản trị” thì nó rất dễ bị “xả” ồ ạt ra thị trường, từ đó cũng làm cho hình ảnh của dự án xấu đi trong mắt của người dùng.

Dù vậy, chúng ta vẫn có những cái tên cần chú ý trong mảng Layer 2 này. Góc alpha: Aptos, Arbitrum, Aztec Network, Berachain, Sei Network, Shardeum, Sui Network, và zkSync.

Tổng quan tình hình gọi vốn

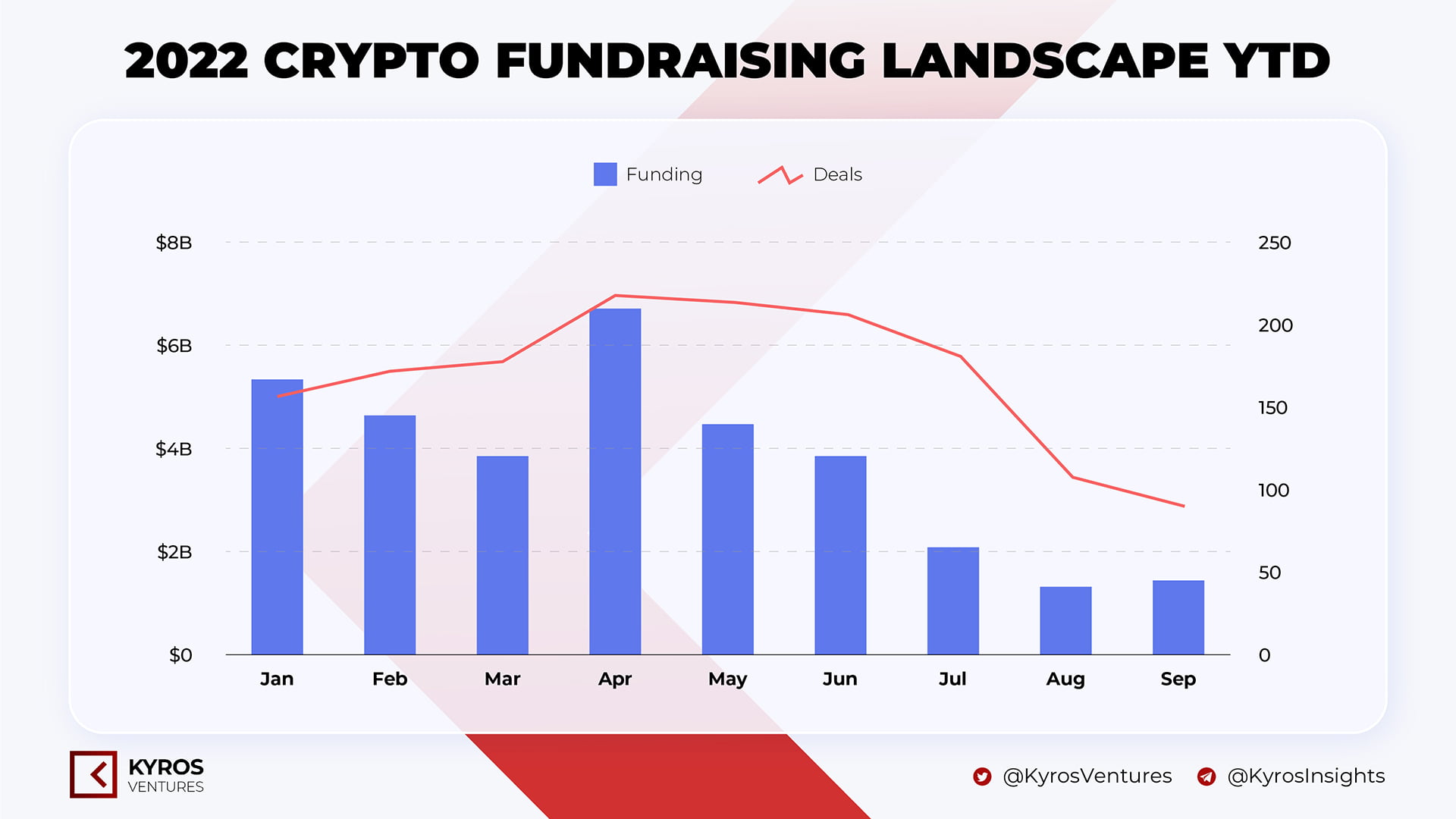

Tình hình gọi vốn trong quý 3 cũng ảm đạm như giá trị thị trường nói chung, khi cả chỉ số Giá trị gọi vốn và Số lượng deal đều giảm lần lượt 67% và 40%. Tuy vậy, chúng ta có thể nhận biết một xu hướng nổi bật qua dòng tiền trong thời gian này.

Infrastructure, đặc biệt là Layer 1, đang nhận được sự quan tâm lớn hơn hẳn các phân khúc khác. Trong top 10 deal lớn nhất quý rồi, có đến 6 deal thuộc về mảng Hạ tầng, mà 2/3 trong số đó là Layer 1.

Làn sóng các crypto VC đầu ngành rục rịch huy động vốn từ các nhà đầu tư tổ chức ngày một trở nên rõ ràng. Mới đây, một trong những quỹ lớn nhất và sớm nhất, Pantera Capital đã thông báo sẽ mở quỹ Blockchain Fund thứ 2 trị giá 1.25 tỷ USD, tiếp tục đầu tư vào cổ phần và token. Trước đó, ông lớn ngành web3 game là Animoca Brands cũng huy động được 185 triệu USD từ 2 vòng gọi vốn liên tiếp chỉ cách nhau một tháng.

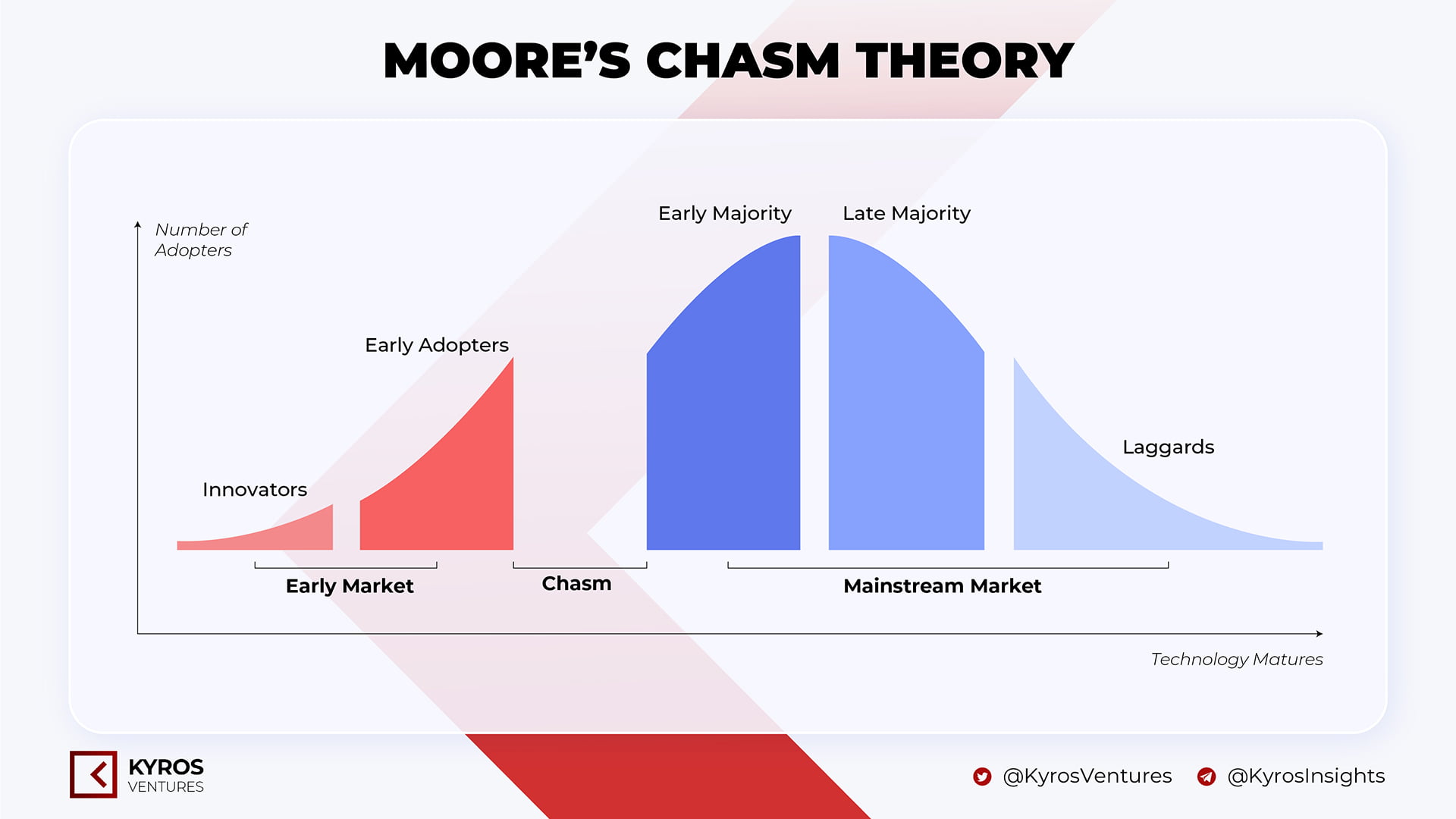

Các quỹ lớn đang tích lũy tài sản thông qua việc gọi thêm vốn hoặc dùng vốn hiện tại tiếp tục mua cổ phần ở các công ty crypto trong danh mục đầu tư. Với họ, niềm tin và tầm nhìn vào một thị trường tiền mã hóa phát triển trong dài hạn là ưu tiên hàng đầu so với các đợt giảm giá ngắn và trung hạn. Theo các phát biểu của những người đứng đầu Pantera hay Animoca Brands, họ có chung góc nhìn rằng thị trường crypto hay web3 game nói riêng sẽ dần tách biệt với thị trường tài chính/game truyền thống. Qua đó, họ sẽ có lợi thế của người đi đầu khi tận dụng được khoảng cách ứng dụng công nghệ (the Chasm) trước khi thế giới Web3 bước ra đại chúng.

Một trong những ngách Web3 tận dụng “the Chasm” tích cực nhất là NFT.

NFT chào đón các nhãn hàng lớn

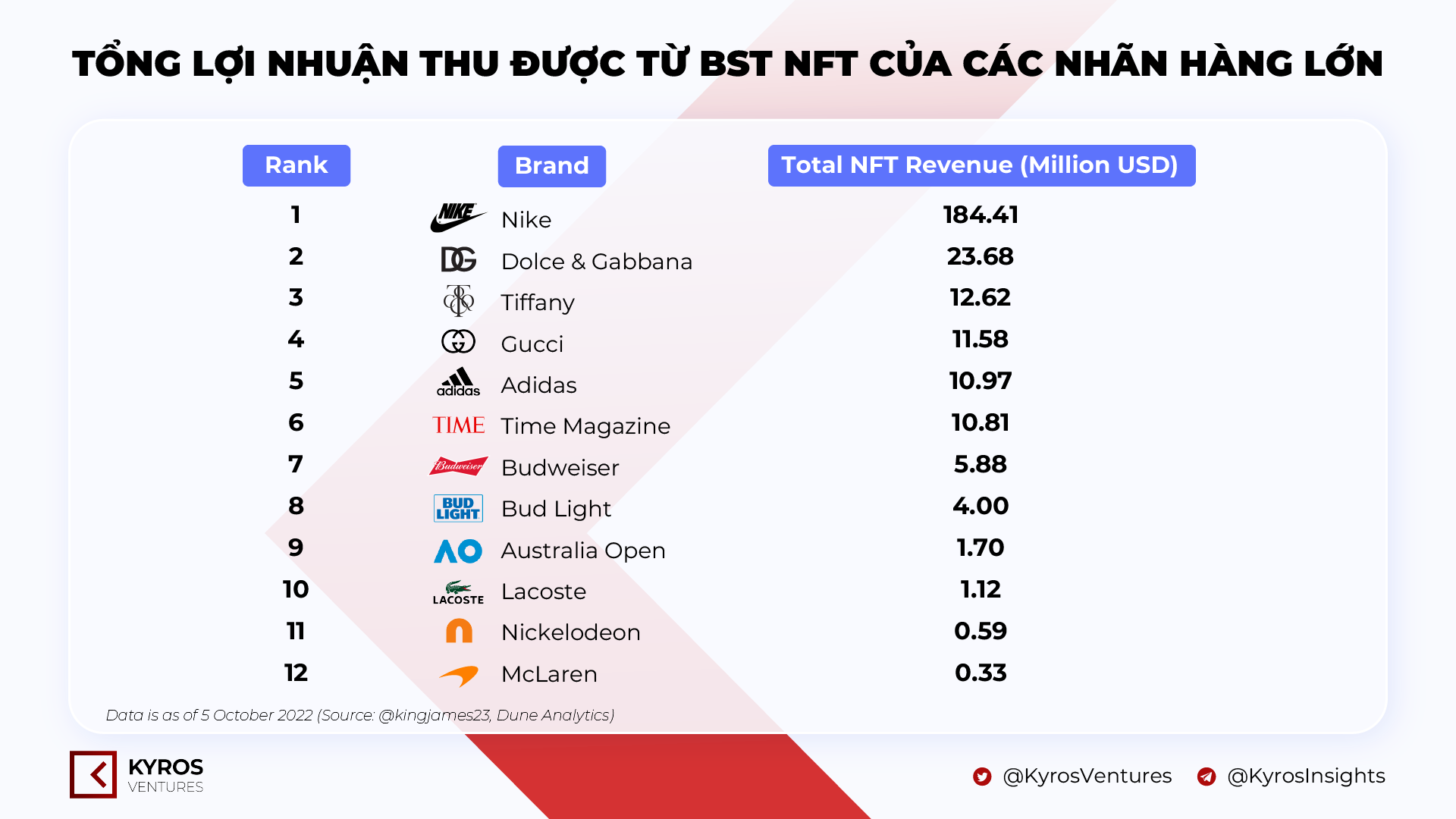

MetaMask vừa thêm tính năng ký quỹ NFT cho các nhà đầu tư tổ chức; các nhãn hàng lớn như Gucci, Burberry, Tiffany & Co., hay Walmart đã lần lượt công bố kế hoạch lấn sân vào thị trường NFT trong quý 3 vừa qua (hình 7). Vì sao thị trường NFT lại thu hút các ông lớn này đến vậy?

Tạm bỏ qua những tranh cãi về lợi ích thực sự mà blockchain và NFT có thể đem đến cho các nhãn hàng, không thể phủ nhận sức nóng của thị trường này hiện nay là rất lớn và vì thế cũng khá dễ hiểu khi các nhãn hàng muốn tận dụng cơn sốt này để quảng bá cho hình ảnh của mình. Tất nhiên, chúng ta có nhiều loại công nghệ ít tốn kém hơn, dễ sử dụng hơn để giúp các nhãn hàng tương tác với khán giả của mình, nhưng chúng ta không có nhiều loại công nghệ tạo ra được sự quan tâm chú ý với người tiêu dùng nhỏ lẻ nhiều như blockchain và NFT.

Cũng liên quan đến thị trường NFT, mới đây nhất, các BST NFT lớn như Moonbirds, Dust Labs (công ty phía sau dự án blue-chip DeGods trên Solana), và Doodles cũng đã gọi thêm vốn cho dự án của mình. Một mặt, sự tham gia của các quỹ đầu tư có thể đặt ra dấu chấm hỏi về quyền kiểm soát giữa các cổ đông (tức equity holders – bao gồm các quỹ đầu tư) và những người nắm giữ NFT nhưng mặt khác, đây cũng sẽ là một tiền đề quan trọng để các dự án NFT có cơ hội mở rộng hợp tác với những công ty trong các lĩnh vực kinh doanh truyền thống để tìm ra phương hướng phát triển mới phù hợp với nhu cầu và xu thế của xã hội hơn.

Cơn khủng hoảng đã đến hồi kết

Vòng xoáy thanh khoản liên đới từ sự sụp đổ của Terra-LUNA hồi tháng 5 đã lên đến đỉnh điểm trong quý rồi. Hàng loạt các quỹ lớn bị ảnh hưởng nghiêm trọng từ sự kiện chấn động này, dẫn đến quyết định đệ đơn phá sản hàng loạt trong quý 3 vừa rồi. Three Arrow Capital đăng đàn ngày 2/7, nốt gót sau đó là Voyager (5/7) và Celsius (14/7).

Có thể thấy sự sụp đổ domino này khá tương đồng với những cuộc khủng hoảng tài chính ở thị trường truyền thống, nơi các tổ chức tài chính vận hành theo các tận dụng đòn bẩy tài chính và thanh khoản của nhau để kiếm lợi. Một khi có một sự kiện black swan hay khủng hoảng thanh khoản, các tổ chức có nền tảng yếu sẽ dễ dàng bị thị trường thổi bay. Nói cách khác, cách 3AC, Voyager hay Celsius sụp đổ đi kèm với mô hình CeFi.

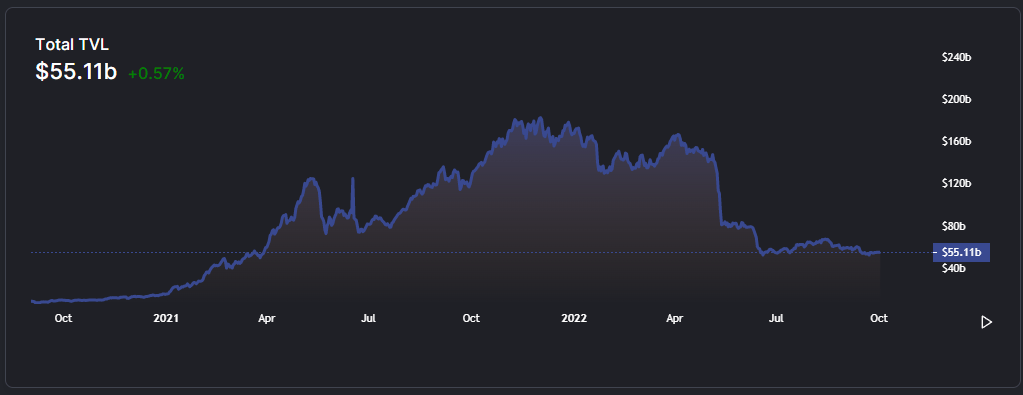

Trong khi đó, các dự án và giao thức DeFi vẫn vững vàng vượt qua biến cố stETH-ETH depeg với sự chuẩn bị cẩn trọng từ trước. Dù vậy, tổng giá trị được khóa trong các giao thức DeFi đã giảm sâu về mức thấp nhất năm nay, quay về cột mốc $50 tỷ USD trước khi mùa hè DeFi 2021 diễn ra. Sau cơn bĩ cực đến hồi thái lai. Chúng ta hoàn toàn có thể kỳ vọng nhiều hơn vào sự an toàn của mô hình DeFi ngày càng được củng cố sau mỗi cuộc thanh lọc.

Các vụ hack lớn trong thị trường tiền mã hóa Q3 2022

Cầu nối cross-chain Nomad có lẽ là nạn nhân chịu thiệt hại lớn nhất với tổng số tiền lên đến 180 triệu USD (theo REKT Database). Nguyên nhân đến từ lỗi hợp đồng thông minh của Nomad, dù đã được chỉ ra trước đó bởi đơn vị kiểm toán Quantstamp, nhưng sơ suất trong quá trình vá lỗi dẫn đến sự cố đáng tiếc nêu trên. Đáng nói hơn, số tiền bị đánh cắp không chỉ chảy về túi của nhóm hacker, mà còn tới một nhóm người dùng cá nhân khi họ đã “tranh thủ” sao chép giao dịch của người phát hiện ra lỗ hổng đầu tiên.

Tiếp đến là vụ hack của Wintermute gây thiệt hại 160 triệu USD. Lỗi này cũng đã được 1inch cảnh báo trước đó sau khi phát hiện ra lỗ hổng của các ví Profanity. Mặc dù đội ngũ Wintermute đã tiến hành “blacklist” tất cả các tài khoản bị ảnh hưởng nhưng, vẫn sót một ví và bị hacker khai thắc. May mắn thay, đây chỉ là ví chỉ chứa tiền trong mảng giao dịch DeFi của Wintermute nên công ty vẫn có thể vận hành bình thường.

Đáng nói nhất là vụ hack gây xôn xao của ví Slope dù tổng thiệt hại không nhiều như hai dự án trên. Có hơn 9,000 ví đã bị ảnh hưởng từ vụ hack này, thiệt hại khoảng 5,2 triệu USD. Nguyên nhân của vụ việc này là do Slope đã vô tình gửi mật khẩu seed phrases của người dùng tới máy chủ của họ, và lỗi của Slope là đã không mã hóa các seed phrases này mà lưu trữ chúng dưới dạng readable text (văn bản có thể đọc được), vì vậy bất kỳ ai có quyền truy cập vào máy chủ này cũng có thể lấy được seed phrases của người dùng. Tuy vậy, Slope vẫn phủ nhận lỗi của vụ hack này hoàn toàn thuộc về mình. Cũng chính vì không đưa ra được kết luận chính thức về vụ hack, Slope cũng không có bất kỳ động thái bồi thường nào cho người dùng và đã im hơi lặng tiếng suốt khoảng thời gian từ giữa tháng Tám đến nay.

Như vậy, có thể thấy mặc dù hoạt động trên nền tảng blockchain để đảm bảo tính minh bạch nhưng có rất nhiều phần về cơ sở hạ tầng của các dự án tiền mã hóa lại phụ thuộc vào các thiết bị, hạ tầng tập trung, trong môi trường đóng mà người dùng không thể kiểm tra hết được những rủi ro có thể xảy đến với mình. Hợn hết, sự thiếu vắng khung pháp lý để xử phạt những trường hợp như thế này đã tạo điều kiện cho các dự án không đứng ra chịu trách nhiệm xác đáng, lặng lẽ biến mất và để lại toàn bộ thiệt hại cho người dùng.

Luật định về tiền mã hóa

Phủ đầu CeFi và DeFi

Nhắc đến luật thì không thể bỏ qua một trong những vụ việc gây “chao đảo” nhất trong Q3 vừa rồi: Tornado Cash bị Bộ Tài chính Mỹ trừng phạt vì tiếp tay cho các hoạt động rửa tiền. Cộng đồng tiền mã hóa trên Twitter đã phản ứng dữ dội trước động thái này của chính quyền Mỹ vì cho rằng họ đã đi quá giới hạn và chức trách của mình. Thế nhưng cần nhìn nhận lại rằng, họ lên tiếng vì tính phi tập trung của blockchain nói chung và của Ethereum nói riêng, nhưng ai sẽ lên tiếng cho những nạn nhân thiệt hại vì các vụ tấn công gây thất thoát tới hàng chục tỷ đô trong thị trường tiền mã hóa này? Ai sẽ chịu trách nhiệm cho những vụ rửa tiền trị giá tỷ đô gây ảnh hưởng tới nền kinh tế thế giới? Sự can thiệp của chính phủ trong trường hợp này là cần thiết để đảm bảo thị trường được vận hành một cách hiệu quả nhất, công bằng nhất cho tất cả những người tham gia.

Một nền văn hóa phi tập trung không đồng nghĩa với một nền văn hóa công bằng cho tất cả mọi người.

Cũng liên quan tới vấn đề luật pháp, mới đây người thân của một cựu lãnh đạo tại Coinbase cũng phải nhận tội giao dịch nội gián trước tòa án Mỹ để thu về hơn 1,5 triệu USD cho các cá nhân cũng liên quan tới sự việc này. Trớ trêu thay, dù blockchain thường được biết đến với sự “minh bạch” mà nó mang lại cho người dùng, những lỗ hổng trong thị trường này vẫn tồn tại mà nếu không có các cơ quan pháp luật đứng ra xử lý, có vẻ người chịu thiệt thòi nhất vẫn sẽ là các nhà đầu tư nhỏ lẻ.

Ổn định Stablecoin

Không thể không nhắc đến các động thái của chính quyền Mỹ nhằm “thiết quân luật” đối với các loại stablecoin, đặc biệt là sau vụ sụp đổ của LUNA và UST hồi giữa năm. Mới đây nhất, Mỹ đã ra dự luật cấm các stablecoin được đảm bảo bởi một loại tài sản có cùng đơn vị phát hành và có thể, Mỹ sẽ buộc các stablecoin đang lưu hành được bảo chứng bằng các loại tài sản có tính thanh khoản cao như tiền mặt hoặc trái phiếu kho bạc Mỹ, đồng nghĩa với việc giảm đi tính phi tập trung của những stablecoin này.

Trong một động thái có liên quan, nhà sáng lập của MakerDAO là Rune Christensen cũng đã đưa ra một đề xuất “thả nổi” DAI để chúng không cần neo vào giá trị 1 USD nữa và hoàn toàn được phi tập trung. Thực chất, kế hoạch này của Rune là cực kì rủi ro khi bản thân DAI, so với các stablecoin tập trung khác như USDT và USDC, chưa được sử dụng quá rộng rãi. Hơn nữa, việc điều chỉnh cung-cầu cho DAI trong bản đề xuất của Rune phụ thuộc nhiều vào nhu cầu yield farming với DAI – tức một loại nhu cầu không có nhiều tính thực tiễn trong cuộc sống hằng ngày mà chỉ đơn thuần là việc đầu cơ của các nhà đầu tư trong thị trường.

Từ góc nhìn của người viết, để stablecoin thực hiện đúng chức năng của nó là trở nên “ổn định” và được neo với giá 1 USD, nó sẽ không thể được “phi tập trung” hoàn toàn.

Đây là một sự đánh đổi giữa tính phi tập trung và tính bền vững của nền kinh tế tiền mã hóa, mà đôi khi, cộng đồng cần học cách chấp nhận để thị trường có thể phát triển một cách lành mạnh hơn trong tương lai.

Hàng hóa hay chứng khoán?

Việc quản lý thị trường tiền mã hóa giống như một loại chứng khoán cũng là một vấn đề cần bàn luận nghiêm túc. Thẩm quyền quản lý các loại tiền mã hóa (trừ stablecoin) đều ít nhiều liên quan tới Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) và Ủy ban Giao dịch và Chứng khoán Hoa Kỳ (SEC).

Đối với các token nền tảng như BTC hay ETH, chúng được định nghĩa là commodity – hàng hóa bởi vì giá của chúng được quyết định hoàn toàn vào lực cung-cầu của thị trường chứ không phải dựa vào “nỗ lực của một bên thứ ba” – một yếu tố quan trọng trong bài kiểm tra Howey – bài kiểm tra được sử dụng để quyết định xem một loại tài sản có phải là chứng khoán hay không.

Như vậy, các token của một số giao thức DeFi với công dụng chủ yếu là quản trị và staking sẽ dễ bị xem là chứng khoán bởi chúng thỏa mãn gần như đầy đủ các yếu tố trong bài kiểm tra Howey, bởi việc mua các token này là (i) một khoản đầu tư bằng tiền, (ii) vào một doanh nghiệp chung, (iii) với kỳ vọng về lợi nhuận và (iv) lợi nhuận xuất phát từ nỗ lực của một người quảng bá hoặc một bên thứ ba khác. Tuy nhiên, trong tương lai, các dự án có thể thêm thắt một số công dụng cho các token này nhằm “lách luật” để được chịu sự quản lý của CFTC chứ không phải SEC, bởi luật chứng khoán sẽ yêu cầu công ty phải thực hiện nhiều báo cáo hơn nhằm chứng minh tính minh bạch của mình khi tham gia thị trường.

Lời kết

Thị trường tiền mã hóa dần dần được sự quan tâm nhiều hơn từ đại chúng, bắt đầu từ giới làm luật, đến các công ty đại chúng và người dùng phổ thông sẽ là đích đến cuối cùng. Các vụ hack, mô hình sụp đổ cho đến sự kiện nâng cấp mạng lưới quan trọng, tất cả chỉ tô điểm cho bức tranh crypto thêm nhiều gam màu tương phản trong bối cảnh kinh tế vĩ mô và tình hình địa chính trị vốn đã ảm đạm và bất ổn. Trọng tâm của chúng ta nên dành cho việc xây dựng và hỗ trợ các nền tảng hạ tầng phát triển một nền móng vững chắc. Hãy cùng Kyros Ventures & Coin68 kết thúc năm 2022 thắng lợi!