Trong phần đầu tiên, chúng ta đi qua bức tranh toàn cảnh về các mảnh ghép hiện có trên thị trường NFTFi. Trong bài viết này, hãy cùng tìm hiểu sâu hơn về một thị trường ngách rất tiềm năng: Fractionalized NFTs (hay NFT phân mảnh).

NFT phân mảnh là gì?

Với tình hình thị trường ảm đạm như hiện nay, việc bỏ ra một số vốn lớn để mua NFT làm tài sản tích trữ sẽ có rủi ro khá cao. Hơn nữa, chính vì tính nguyên bản (không thể phân chia) của các token ERC-721 này, Nhà đầu tư cũng khó áp dụng chiến lược DCA với NFT. Chính vì vậy, một giải pháp dành cho vấn đề này đã được ra đời – fractionalized NFTs (NFT phân mảnh). Đây vốn là một giải pháp giúp người dùng phổ thông có thể tiếp cận dễ dàng hơn tới các bộ sưu tập (BST) NFT blue-chip, vốn có giá sàn rất cao. Về cơ bản, các dự án cung cấp giải pháp NFT phân mảnh chuyển các NFT gốc thành các fungiblet oken theo chuẩn ERC-20 , tương tự yield-bearing tokens từ các dự án DeFi như aTokens của AAVE hay xTokens của SushiSwap.

Các dự án về NFT phân mảnh

Unic.ly và Fractional.art (Tessera)

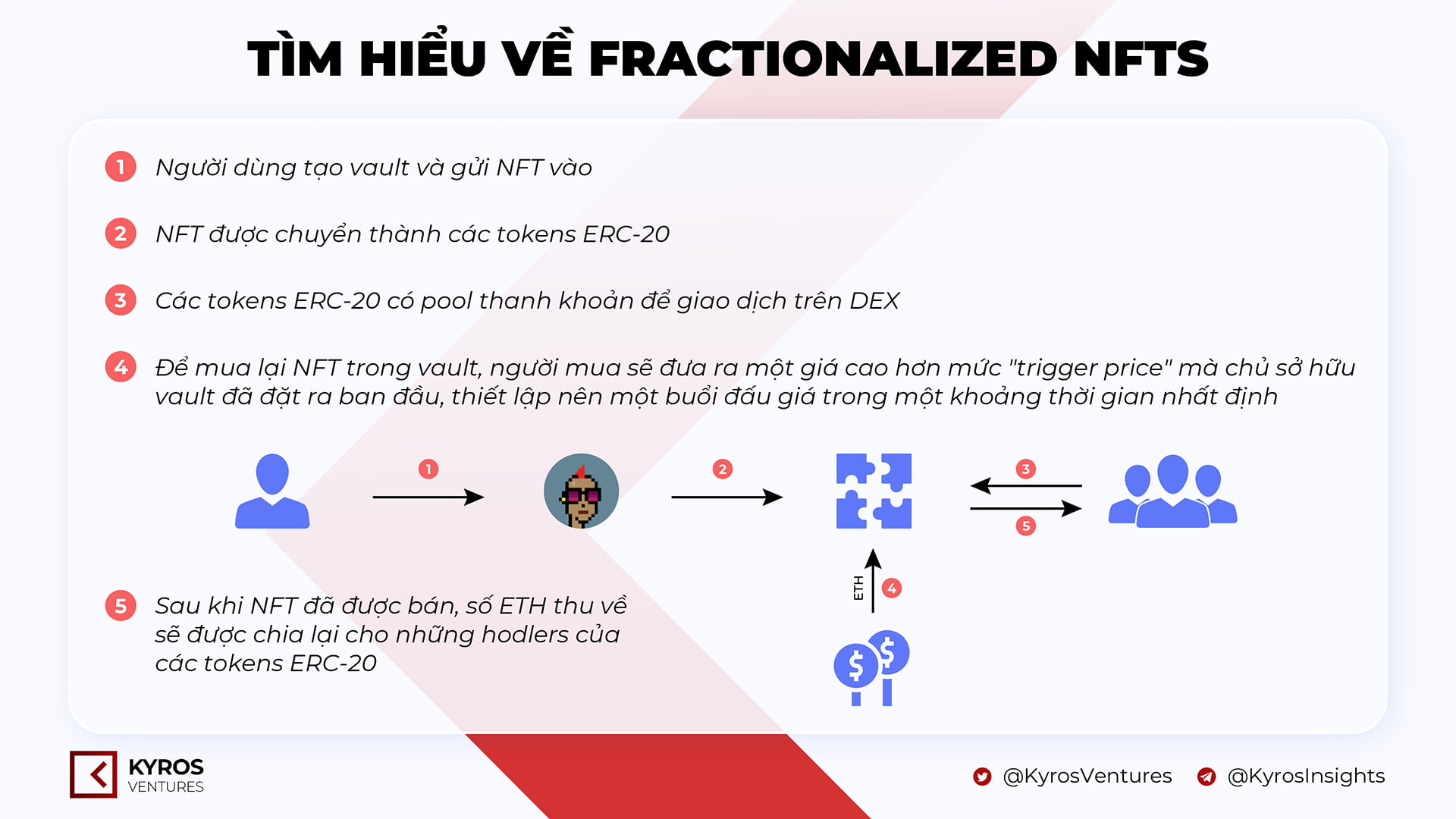

Người dùng có thể tạo một vault dành cho một hoặc nhiều NFTs trong cùng một BST và được chia ra thành nhiều fungible tokens ERC-20. Khi có một nhà đầu tư khác muốn mua lại NFT trong vault của Unic.ly, họ sẽ phải trả giá cao hơn một mức trigger price (giá hỏi bán) mà chủ sở hữu vault đã đặt ra ngay từ đầu. Lúc này, quá trình đấu giá sẽ diễn ra, và người thắng chung cuộc sẽ mua được một hoặc nhiều NFT nguyên vẹn (theo chuẩn ERC-721 hoặc ERC-1155) đồng thời gửi lại ETH vào trong vault. Những nhà đầu tư ban đầu sẽ có quyền nhận được khoản ETH này theo đúng tỉ lệ phần trăm token ERC-20 của họ trong vault (như Hình 1).

Hình 1. Cơ chế hoạt động của Unic.ly

Fractional.art cũng có cơ chế hoạt động tương tự nhưng trigger price sẽ không được quyết định trước bởi người tạo vault. Thay vào đó, các đồng sở hữu sẽ phải biểu quyết để định ra mức giá reserve price – mức giá thấp nhất mà người mua muốn mua lại trọn vẹn bản NFT gốc phải trả. Reserve price chỉ được thay đổi khi có hơn 50% tổng cung của các NFT phân mảnh (tức các tokens ERC-20) được sử dụng để biểu quyết. Reserve price sẽ được tính theo con số bình quân gia quyền (weighted average) của tất cả các lá phiếu: ví dụ như có 75% phiếu bầu chọn mức reserve price là 150 ETH và 25% phiếu chọn mức reserve price là 200 ETH thì kết quả reserve price cuối cùng sẽ là 162.5 ETH.

NFT20 và NFTX

Các dự án này cũng tạo pool và cho phép người dùng kí gửi NFT vào trong đó như Unic.ly nhưng khác biệt ở chỗ là người mua phải thu mua đủ số tokens ERC-20 trong pool để mua lại NFT bất kỳ trong pool đó.

Không những vậy, các token ERC-20 được phân mảnh từ NFT gốc cũng có thể được stake để nhận thêm phần thưởng là phí giao dịch (giống như LPs của các AMM trong DeFi) hoặc đem đi thế chấp rồi vay stablecoin để thực hiện yield farming.

Szns.io

Szns cũng là một dự án về phân mảnh NFT nhưng với một cách tiếp cận khác khi các NFT trong mỗi BST hoạt động giống như token quản trị với BST ấy. Các token hodler sẽ cùng nhau tham gia vào quy trình quản lý & sử dụng các NFT trong BST thông qua biểu quyết.

Bridgesplit

Hoạt động trên blockchain Solana, Bridgesplit là một dự án có nhiều sản phẩm xoay quanh NFT, tiêu biểu như fractionalization, yield farming với các NFT phân mảnh, chứng chỉ quỹ (index fund)… Giống như những dự án nói trên, NFT phân mảnh cũng có thể được giao dịch trên các AMM của Solana như Raydium. Token hodler cũng sẽ có quyền biểu quyết về giá bán và thời điểm bán đối với NFTs.

Đánh giá

Tính chính xác

Sở dĩ NFT phân mảnh có giá trị tương quan với các NFT nguyên bản là nhờ các nhà đầu cơ chênh lệch giá. Ví dụ như khi giá sàn của CryptoPunks tăng, nhà đầu cơ sẽ gom mua các tokens ERC-20 trong pool của NFTX để đổi lấy một CryptoPunks nguyên bản, sau đó niêm yết NFT CryptoPunk này trên các sàn như OpenSea (vốn đang có giá sàn cao hơn tổng giá mua các tokens ERC-20) để kiếm lời.

Tính chính xác ở đây có thể được hiểu như sự tương quan giữa các fractionalized tokens với các NFT gốc mà chúng đại diện trong pool. Hệ số tương quan càng cao có nghĩa là fractionalized tokens đang phản ánh lợi nhuận của NFTs nguyên bản càng chính xác.

Hình 2. Hệ số tương quan về giá giữa NFT Phân mảnh và NFT gốc

Nhìn vào hình 2, có thể thấy được rằng tất cả các tokens phân mảnh đều có hệ số tương quan dương (lớn hơn 0) với giá sàn của BST trên các sàn NFTs. Token PUNK của NFTX thể hiện độ tương quan nhiều nhất (0.81), tiếp đến là UPUNK của Unic.ly (0.7), HOODIE của Fractional.art (0.68) và GPUNKS20 của NFT20 (0.54).

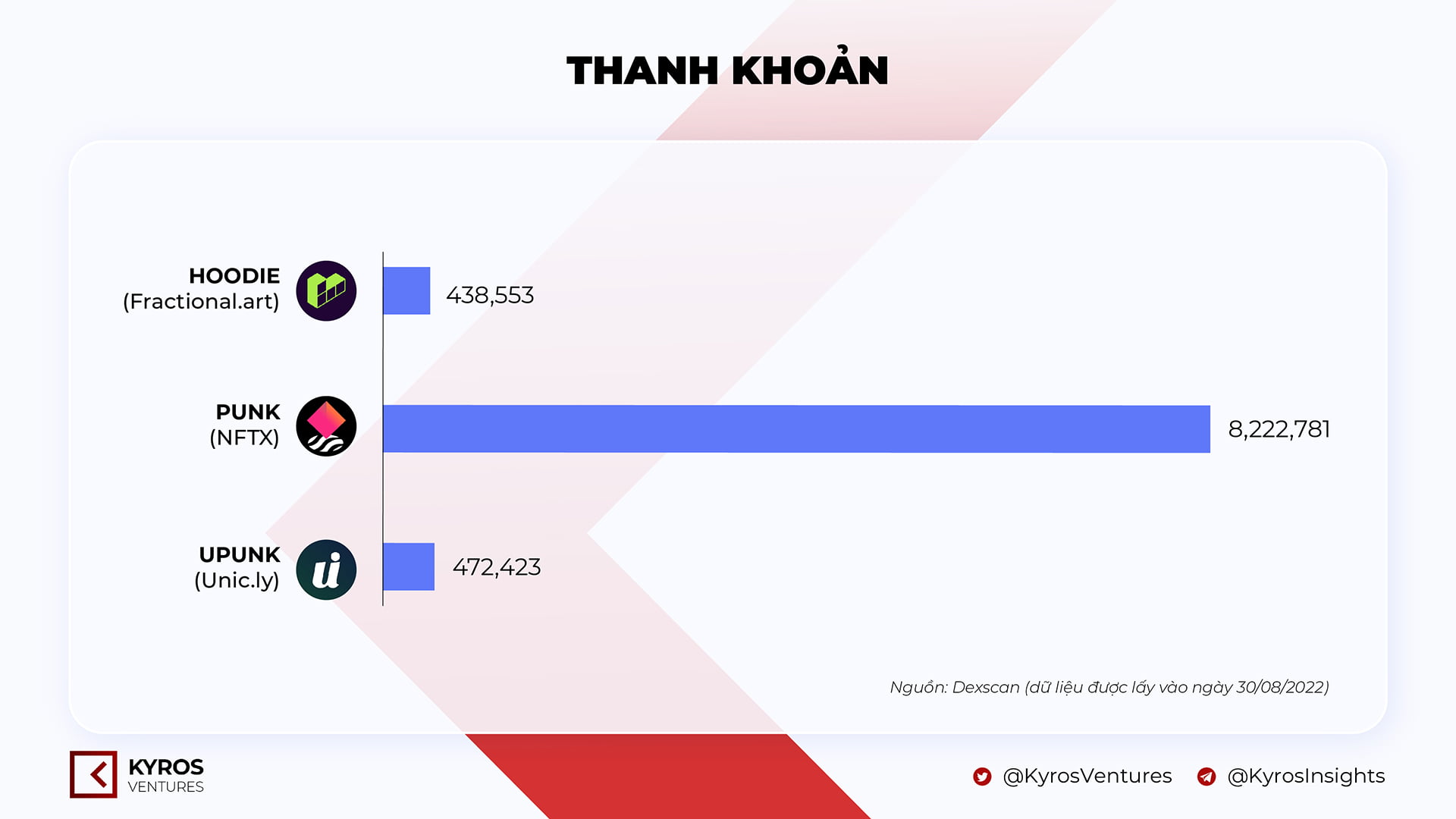

Sở dĩ có sự khác biệt về độ tương quan này là do chênh lệch về thanh khoản trong pool swap của các tokens phân mảnh (PUNK và HOODIE được giao dịch trên các sàn DEX là chủ yếu còn UPUNK được giao dịch trên MEXC và sàn DEX riêng của Unic) (Hình 3). Hơn nữa, token HOODIE của Fractional.art được phân mảnh từ 1 NFT duy nhất là Punk #7171 chứ không phải là phân mảnh của một pool gồm nhiều NFTs như NFTX nên thanh khoản cũng có phần thấp hơn.

Hình 3. Thanh khoản trong các pool NFT phân mảnh

Pool MeebitsDAO của SZNS bao gồm 92 NFTs trong đó có hệ số tương quan với giá sàn của BST Meebits là 0.36, thanh khoản trong pool của tokens ERC-20 rơi vào khoảng $82,540 (tính theo thời điểm viết bài).

Cũng cần nói thêm, chính nhờ tính thanh khoản cao của token PUNK mà nó đã được sử dụng làm token trong quỹ dự trữ của FloorDAO – một giao thức hoạt động tương tự như OlympusDAO (Hình 4):

Đầu tiên, người dùng sẽ gửi PUNK vào FloorDAO để nhận lại token FLOOR với mức giá chiết khấu

FloorDAO sẽ dùng số PUNK nhận được tiếp tục triển khai vào NFTX để nhận thưởng từ việc cung cấp thanh khoản

Hình 4. Cơ chế hoạt động của FloorDAO

Quyền kiểm soát

Các tokens NFT phân mảnh được sinh ra chủ yếu để phục vụ nhu cầu đầu tư, do đó tính sở hữu đối với các tokens này cũng không được đánh giá cao. Một nhược điểm lớn khi nắm giữ các tokens phân mảnh này là người dùng không có toàn quyền quyết định điểm mua/bán với phân mảnh NFT mà họ nắm giữ, đồng thời NFT ở trong vault thông thường cũng không thể đem đi cho thuê để tạo thêm dòng tiền mới cho chủ sở hữu (trừ khi các thành viên trong DAO theo như cách tổ chức của SZNS biểu quyết đi cho thuê), khiến cho việc tối ưu hóa lợi nhuận từ tài sản trong pool bị giảm đi nhiều.

Lời kết

Các dự án về NFT phân mảnh tuy hoạt động chưa quá nổi bật nhưng vẫn là một công cụ hữu ích cho các nhà đầu tư muốn phân bổ vốn vào thị trường NFT nhưng vẫn lo ngại tính thanh khoản kém của loại tài sản này. Chính vì vậy, khi lựa chọn đầu tư vào phân khúc NFT phân mảnh, các nhà đầu tư cần chọn ra những dự án uy tín, có thanh khoản cao và có khối lượng giao dịch tích cực để giảm rủi ro đến tối đa cho danh mục đầu tư của mình.

Từ khóa NFTFi đang xuất hiện ngày càng nhiều, liệu đây có trở thành xu hướng mới tiếp theo khi kết hợp những gì tinh túy nhất của hai trend trước đó là DeFi và NFT?

NFTFi là gì?

Đúng như cái tên đã chỉ ra, NFTFi chính là sự kết hợp giữa NFT và Finance (tài chính).

Các giao thức trong mảng NFTFi được sinh ra chủ yếu để tăng thanh khoản cho NFT – một loại tài sản vốn luôn được xem là có thanh khoản thấp do tính biến động của thị trường và cũng vì tính độc nhất của chúng – một rào cản trong việc hình thành giá trị (price discovery).

Các dự án trong mảng NFTFi cũng sẽ giúp tăng khả năng tối ưu hóa dòng tiền cho những nhà sưu tầm NFT, tạo ra nhiều động lực để họ mua và tích trữ NFT như một loại tài sản có giá trị lâu dài hơn là một phương tiện đầu cơ như hiện tại.

Tổng quan Hệ sinh thái NFTFi (Nguồn: 0xMinion từ GBV)

Các mảng chính trong NFTFi

Cung cấp thanh khoản

Phổ biến nhất hiện nay là mô hình Marketplace – sàn NFT – bởi nó là nơi kết nối bên mua và bên bán NFT, là nguồn cung thanh khoản cho cả thị trường. Quá trình hình thành giá dựa vào giá mua vào (bid) và giá bán ra (ask) được định ra một cách tùy ý giữa hai bên mua bán.

Hệ sinh thái

Các sàn NFT nổi bật

Ethereum

OpenSea, LooksRare

Solana

Magic Eden

Polygon

OpenSea

Flow

Flowverse

Avalanche

Joepegs, NFTrade, Chikn

Thế nhưng chính vì cơ chế bid-ask như trên, NFT đã trở thành một loại tài sản có tính thanh khoản kém hơn các kênh đầu tư khác như chứng khoán hay tiền mã hóa bởi các NFT trong cùng một BST được treo bán với giá trị khác nhau, tùy thuộc vào độ hiếm hoặc tính thu hút của một vài đặc điểm mà chúng có. Việc sử dụng những phương pháp định giá khác nhau, thậm chí là định giá theo cảm tính, đã phần nào làm rộng thêm khoảng cách giữa giá chào mua và giá chấp nhận bán của hầu hết các NFT trên thị trường hiện nay.

Để giải quyết vấn đề này, một số giải pháp về thanh khoản đã được sinh ra, tiêu biểu là fractionalized NFT (NFT phân mảnh) và AMM (Automated Market Maker).

Fractionalization là giải pháp giúp người dùng phổ thông có thể tiếp cận với các BST NFT blue-chip, vốn có giá sàn rất cao – có thể từ vài chục đến cả triệu USD, dễ dàng hơn. Một số giao thức như Unic.ly hay Fractional.art cung cấp giải pháp này bằng cách chuyển các NFT thành fungible tokens có chuẩn ERC-20 (tương tự yield-bearing token của các dự án DeFi như aToken của AAVE hay xToken của SushiSwap). Giá của các tokens ERC-20 này sẽ chuyển dịch theo giá sàn của các BST trên chợ NFT truyền thống thông qua các nhà đầu cơ chuyên kiếm tiền từ chênh lệch giá (arbitrage), từ đó cho phép người dùng thu về lợi nhuận khi đầu tư vào một tài sản có tính biến động cao như NFT nhưng không phải chịu rủi ro lớn của việc bỏ ra một số vốn đầu tư khổng lồ ở giai đoạn đầu.

AMM cũng là một giải pháp được sinh ra để giải quyết vấn đề thanh khoản của NFT nhưng lại nhắm vào nhược điểm của cơ chế bid-ask khi mua bán NFT trên các sàn truyền thống bằng cách cho phép người dùng mua/bán NFT thông qua các pool thanh khoản ngay lập tức. Nổi lên trong số các dự án AMM cho NFT gần đây là sudoswap / sudoAMM Nếu áp dụng công thức x*y = k để định giá cho các tài sản trong pool như các AMM trong thị trường DeFi, hiện tượng trượt giá sẽ diễn ra khá mạnh bởi các NFT vốn có bản chất không thể chia tách như các token ERC-20. Chính vì vậy, dự án sudoswap đã áp dụng mô hình bonding curve đề xác định mức giá tăng/giảm mỗi khi một NFT trong pool được mua/bán sang ETH.

Tín dụng

Các dự án trong mảng tín dụng có thể được chia ra làm hai loại chính: Cho vay và mua trước trả sau (Buy now Pay later – BNPL).

Mảng Cho vay trong NFT hoạt động tương tự như trong DeFi, khác biệt ở chỗ tài sản thế chấp sẽ là NFT (thường là những NFT blue-chip do chúng có tính thanh khoản cao hơn) thay vì các token ERC-20. Để đảm bảo sự an toàn cho người cho vay, dự án có thể đặt ra công thức để tính ngưỡng giá thanh lý phù hợp khi giá sàn của các bộ sưu tập NFT bắt đầu giảm. Một số dự án như JPEG’d còn cho phép thế chấp NFT để mint ra các stablecoin – một cơ chế tương tự như Collateral debt positions (CDPs) được sử dụng cho DAI của MakerDAO.

Đối với những dự án BNPL, người mua sẽ phải trả trước một khoản tiền (down payment) để nhận hoặc có quyền truy cập vào một số quyền lợi đang có của NFT và sau đó sẽ phải trả lại phần tiền còn thiếu trong một khoảng thời gian (tùy thuộc vào quy định của dự án). Cyan, ApeNow hay BendDAO là một số nền tảng hỗ trợ dịch vụ này.

Công cụ định giá

Định giá là một phần rất quan trọng đối với các nhà đầu tư NFT, vì hiện nay tình trạng đầu cơ, bơm thổi giá chớp nhoáng khiến cho họ gặp nhiều khó khăn trong việc đưa ra các quyết định đầu tư cho mình.

Hầu hết các nền tảng định giá cho NFT hiện nay sử dụng công nghệ AI, tiêu biểu như NFTvaluations hay Upshot, một số khác sử dụng cơ chế hình thành giá thông qua tham khảo từ đám đông, ví dụ như Abascus (chỉ mới ra mắt whitepaper và tokenomics, chưa ra mắt sản phẩm chính thức) hay PawnHouse.

Phái sinh

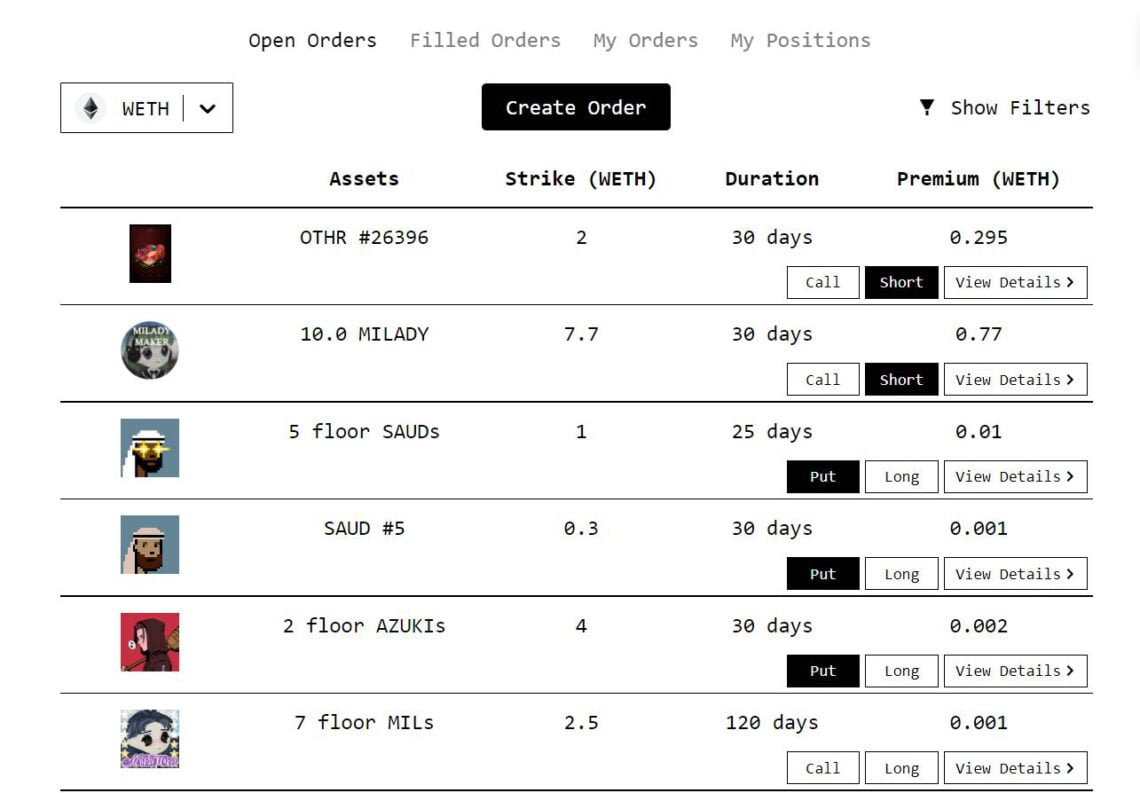

Các nền tảng phái sinh trong NFT hoạt động tương tự như trong DeFi. Người dùng có thể mua và bán các hợp đồng quyền chọn để phòng vệ rủi ro hoặc để tối ưu hóa dòng tiền từ tài sản của mình, tùy vào chiến lược đầu tư và phán đoán về tình hình thị trường sắp tới.

Các quyền chọn mua/bán của các bộ sưu tập NFT khác nhau được niêm yết trên Putty.finance

Hầu hết các dự án về tài sản phái sinh đối với NFT chỉ mới trong giai đoạn hoàn thiện, demo hoặc chuẩn bị ra mắt. Nổi bật trong số này phải kể đến nftperp hay Mimicry (thị trường dự đoán dành cho NFT) hay Hook (đang trong giai đoạn chạy thử trên testnet).

Bản demo của dự án hợp đồng vĩnh cửu (perp) dành cho NFT

Công cụ tổng hợp thanh khoản (Aggregator)

Aggregator là giải pháp tổng hợp giá từ các sàn NFT khác nhau để giúp người dùng có một nguồn dữ liệu “all-in-one” (tất cả trong một) khi mua hoặc bán NFT. Hai nền tảng nổi bật trong ngách này là Gem.xyz (đã được mua lại bởi OpenSea) và Genie (đã được mua lại bởi Uniswap). Hiện tại, theo dữ liệu từ Dune Analytics, mặc dù số lượng giao dịch trên hai nền tảng này đã giảm đi khá nhiều kể từ đầu tháng Sáu năm 2022 song Gem vẫn tỏ ra vượt trội và lấn lướt hơn đối thủ của mình rất nhiều. Trong khi đó trên Solana, Hyperspace cũng là một nền tảng tổng hợp thanh khoản dành cho NFT khá phổ biến.

Lời kết

Như đã nêu ở trên, các dự án về NFTFi hiện vẫn chưa nhận được quá nhiều chú ý và cũng vẫn còn đang trong giai đoạn hoàn thiện. Chính vì thế, sự bùng nổ của NFTFi cho đến hiện tại vẫn đang là một ẩn số lớn với rất nhiều người.

Trong các phần tiếp theo của series này, từng mảnh ghép trong bức tranh NFTFi sẽ lần lượt được bóc tách và phân tích để các bạn có những nhận định rõ ràng hơn về tiềm năng của NFTFi trong thời gian sắp tới.

Sudoswap vừa thông báo chuẩn bị airdrop token SUDO cho người dùng. Liệu đây có phải là ánh sáng đầu tiên của ngày hè NFTFi?

Ví luôn là cửa ngõ giúp chúng ta kết nối với thế giới tài chính, cũng như thẻ căn cước trong truyền thống vậy. Ở bài viết này, chúng ta sẽ tìm hiểu về ví tiền điện tử Web3, khác biệt gì so với ApplePay hay PayPal mọi người đang sử dụng. Về bản chất, ví Web3 cũng phục vụ mục đích lưu trữ và giao dịch như ví điện tử trong Web2. Tuy vậy, nó có những cải tiến nhất định trong mô hình hoạt động khi mang lại quyền tự do và bảo mật hơn cho người dùng.

Tổng quan

Thị trường thanh toán điện tử dự kiến sẽ đạt 4,8 tỷ vào năm 2025. Các doanh nghiệp đang nhìn thấy tiềm năng tăng trưởng doanh thu đáng kể, đặc biệt là khi rất nhiều ứng dụng và dịch vụ tài chính được tích hợp vào các sản phẩm ví.

Theo Messari, số tiền đầu tư đổ vào danh mục ví Web3 tính đến thời điểm hiện tại đã lên đến con số $3,3 tỷ đô. Điển hình, công ty ví web3 hàng đầu là ConsenSys – Metamask đã gọi vốn thành công $450M, nâng định giá công ty lên $7 tỷ đô. Trong bối cảnh ngày càng có nhiều hệ sinh thái blockchain mới được tạo ra dẫn đến việc gia tăng số lượng địa chỉ ví Web3, các nền tảng ví nhanh chóng được mở rộng vì không ai muốn bỏ qua “miếng bánh” này. Đồng thời, sự phát triển của các hệ sinh thái dẫn đến xu hướng chủ đạo của các dự án làm ví Web3 hiện nay là triển khai ví đa chuỗi (Hình 1).

Hình 1. Tổng quan ví Web3

Mô hình vận hành

Ví blockchain có thể được xem như một giao diện để người dùng tương tác với blockchain và thực hiện các giao dịch nhận/gửi, còn địa chỉ ví sẽ là nơi lưu trữ tài sản hoặc thực hiện các giao dịch.

Ví blockchain được chia làm hai loại: custodial và non-custodial. Ngoài ra chúng ta còn có thể phân loại theo sự kết nối của ví: cold wallet (kết nối ngoại tuyến) và hot wallet (kết nối trực tuyến).

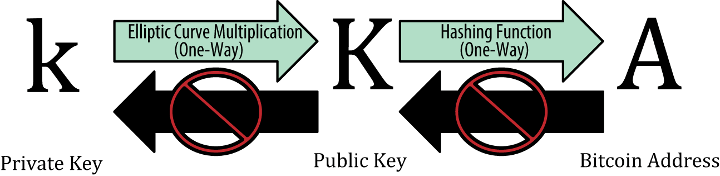

Mỗi ví sẽ bao gồm khóa công khai (Public key) & khóa bí mật (Private key): Khi người dùng tạo một “tài khoản” mới, một thuật toán mã hóa sẽ tạo ra private key; Từ private key, tạo ra public key; Từ public key, tạo ra địa chỉ ví .

Lưu ý là con đường này chỉ đi theo một chiều duy nhất, không có hướng ngược lại (tức không ai có thể biết private key là gì nếu chỉ biết địa chỉ ví).

Private key hoạt động tương tự như chiếc chìa khóa độc nhất để mở két sắt vậy, vì để thực hiện bất kì một giao dịch nào trên một tài khoản cũng đều cần đến chữ kí của private key.

Hình 2. Cách ví Bitcoin hoạt động (Nguồn: Blocktrade)

Ví custodial hay non-custodial chỉ khác nhau ở việc ai là người quản lý private key: đúng như tên gọi, ví phi lưu ký (non-custodial) yêu cầu người dùng phải tự giữ và quản lý private key, còn đối với ví lưu ký (custodial) thì private key sẽ được lưu trữ bởi một bên thứ ba.

Phương thức lưu trữ khoá

Các phương thức thường được sử dụng để lưu trữ khóa bí mật:

Local key storage: lưu ngay trên thiết bị và có thể được truy cập từ phần mềm trỏ đến một địa điểm nhất định trong một CSDL. Mặc dù tiện lợi và nhanh chóng nhưng cách làm này không an toàn và dễ bị tấn công.

Lưu trữ bằng password (password protected key): cách làm này tương tự như bên trên, nhưng sẽ có thêm một lớp bảo mật là password ở giữa – chỉ khi nào người dùng nhập đúng password thì mới truy cập được vào private key. Tuy nhiên, hackers vẫn có thể lấy trộm được password thông qua các phần mềm gián điệp theo dõi keystroke (phím gõ) hoặc thông qua việc brute force (một quy trình thử-và-sai trên máy tính để tìm ra kết quả cuối cùng).

Password driven key: Password trong trường hợp này sẽ được sử dụng như một công cụ điều khiển trực tiếp từ cặp khóa công khai – bí mật. Tuy nhiên, hackers vẫn có thể tấn công vào phương thức này bằng cách sử dụng các password ngẫu nhiên để tìm ra các cặp khóa công khai – bí mật này (ví dụ như từ password “iloveyou” sẽ tìm được một cặp khóa public-private key tương ứng). Do đó, nếu người dùng đặt password quá yếu, hackers sẽ có thể dễ dàng truy được ra cặp khóa bí mật – công khai đến địa chỉ ví của họ.

Lưu trữ trên ví cứng: cách lưu trữ này hiện nay được xem là an toàn nhất, nhưng đổi lại, chúng cũng kém tiện dụng hơn những cách lưu trữ nêu trên.

Mô hình hoạt động

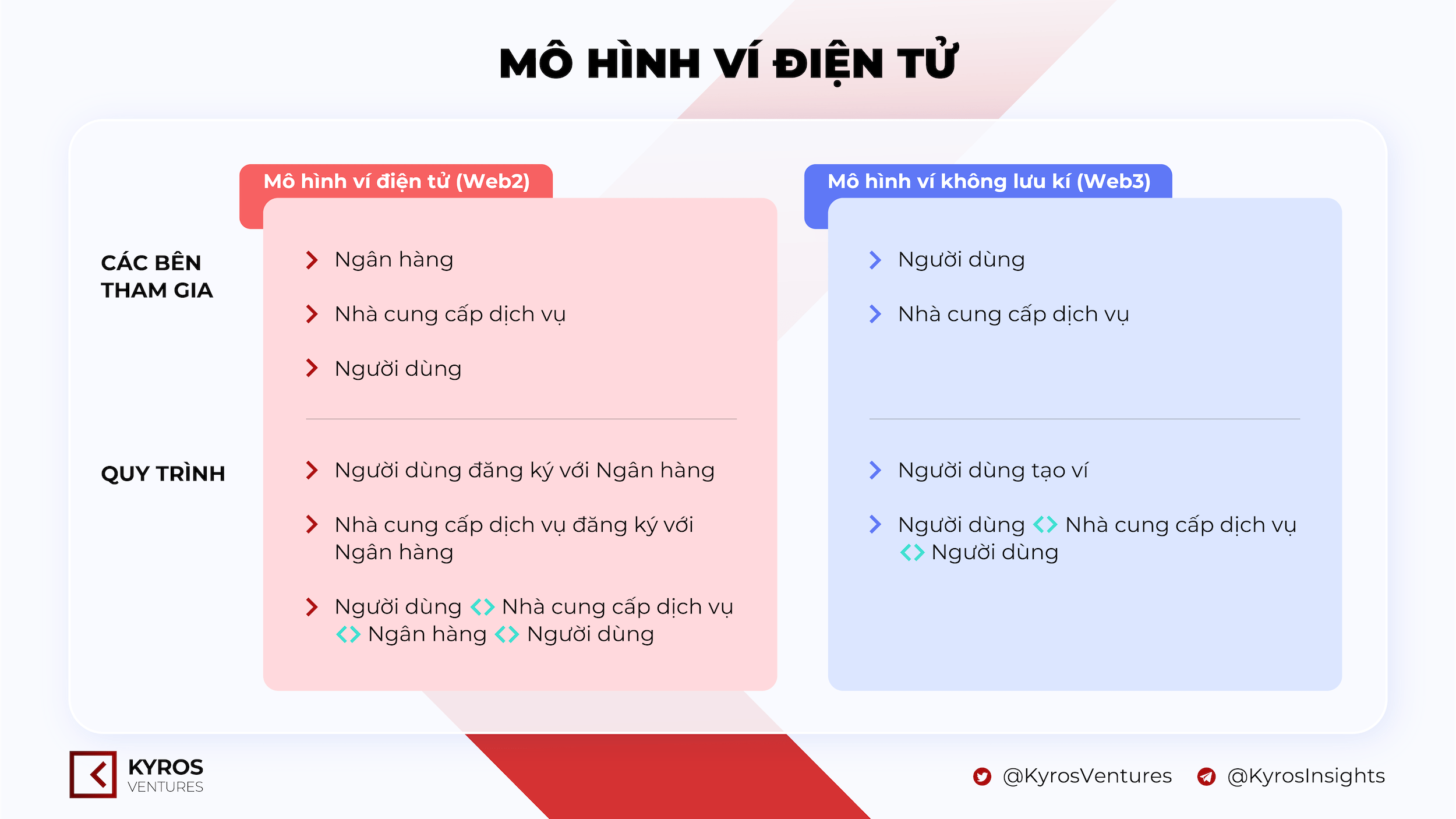

Mô hình hoạt động của các ví điện tử trong Web2 có sự tham gia của 3 bên là: Người dùng, Ngân hàng, Bên ứng dụng (dịch vụ). Người dùng lúc này cần sự tham gia của các bên thứ 3 như ngân hàng để lưu trữ và xác nhận số dư tài khoản, và bên ứng dụng để thực hiện thao tác thanh toán, kết nối giữa ngân hàng và người gửi/nhận.

Ví tiền mã hóa lưu ký là một nơi “giữ dùm” chữ ký cho bạn. Điều này có nghĩa là bên thứ ba sẽ thay mặt bạn giữ và quản lý các khóa riêng tư của bạn. Nói cách khác, bạn sẽ không có toàn quyền kiểm soát tiền của mình – cũng như khả năng ký kết các giao dịch, điều này có sự tương đồng với ví điện tử tại Web2.

Ngược lại, với mô hình ví không lưu ký của Web3, người dùng không cần phải lo lắng về các bên trung gian như ngân hàng và có toàn quyền sử dụng và quản lý tài sản của mình trên ví. Do loại bỏ trung gian, người dùng không cần phải đi qua những bước phức tạp của quy trình xác thực và chia sẻ thông tin cá nhân (Hình 3).

Hình 3. Mô hình ví điện tử

Tác vụ chính của ví

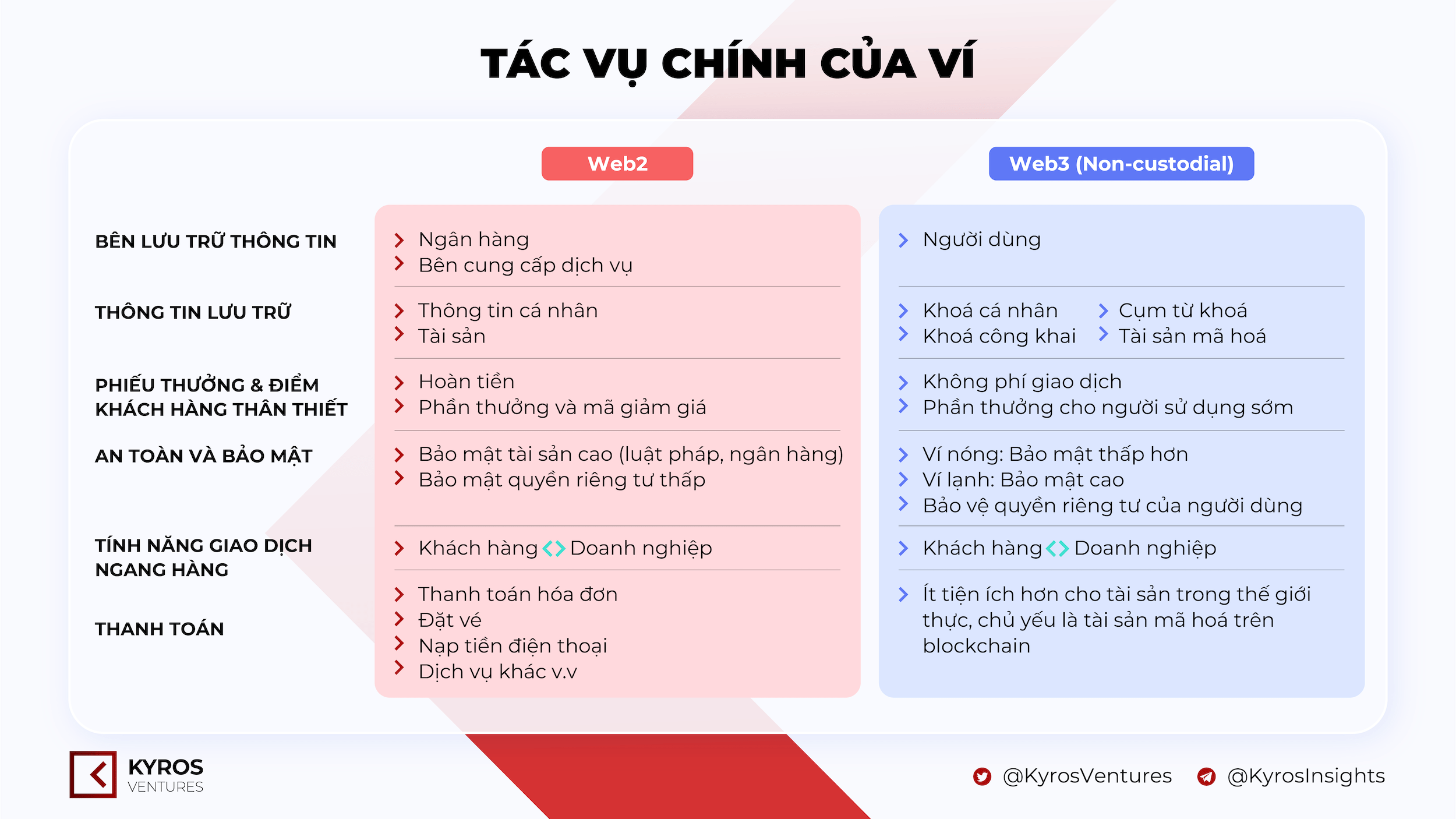

Mô hình ví lưu ký Web3 có đặc tính tương đồng với ví điện tử Web2, do đó phù hợp với người dùng ít kinh nghiệm cần có sự hỗ trợ của bên thứ 3. Ví lưu ký như Binance Custody được quản lý, tuân thủ và cung cấp bảo hiểm tiêu chuẩn cho các tài khoản Binance của công ty. Do đó, cung cấp tính an toàn pháp lý hơn dành cho người dùng, đánh đổi bằng thông tin của người dùng phải cung cấp cho bên dịch vụ.

Ngược lại, bảo vệ quyền riêng tư là một trong những tính năng nổi bật nhất của ví không lưu ký trên Web3 (Hình 4). Dữ liệu cá nhân người dùng được an toàn và bảo mật khi không cần phải cung cấp cho bất kì bên thứ 3 nào. Do đó, ngăn chặn được những trường hợp rỏ rì thông tin của các tác nhân có liên quan.

Hình 4. Tác vụ chính của ví

Xét trên phương diện bảo mật, ví cứng có sự bảo mật cao nhất, phù hợp cho người dùng để đầu tư và lưu trữ dài hạn. Ví cứng không được kết nối trực tiếp qua internet, do đó, đảm bảo mức độ bảo mật cao cho những khoản tiền lớn. Còn ví nóng có tính bảo mật thấp hơn và dễ bị tấn công hơn do được lưu trữ và tương tác thường xuyên qua internet. Gần đây nhất chúng ta chứng kiến vụ rò rỉ khoá cá nhân của người dùng đến từ nền tảng ví Slope, với tổng thiệt hại lên đến 6 triệu đô cho người dùng.

Để giải quyết những vấn đề bảo mật nêu trên, Vitalik đã nghĩ đến một giải pháp mang tên social recovery wallet. Chúng kết hợp sự tiện dụng, dễ dùng của ví single signature (đơn chữ kí) và tính bảo mật của ví multi-signature (đa chữ kí) bằng cách bổ sung thêm một nhóm “người bảo hộ” (guardians): trong trường hợp mọi thứ đều vận hành ổn định, người dùng vẫn sử dụng social recovery wallet như ví single signature, nhưng khi ví bị hack, chủ sở hữu ví có thể yêu cầu nhóm guardians hợp lại để thay đổi chữ kí đang được dùng để phê duyệt giao dịch sang một chữ kí mới. Bên cạnh đó, chủ sở hữu ví cũng có thể thêm hoặc thay đổi các thành viên trong nhóm guardians (nhưng họ phải chờ 1-3 ngày để thực hiện tác vụ này). Tuy nhiên, cơ sở hạ tầng hiện tại trên Ethereum không cho phép việc trực tiếp triển khai tính năng “bảo hộ” của social recovery wallet mà phải cần tới một bên thứ ba – một lớp relayer chịu trách nhiệm gửi lại những messages đã được phê duyệt bởi người dùng thành các giao dịch hợp lệ trên blockchain, từ đó làm tăng thêm phí giao dịch và giảm đi tính phi tập trung cần có của một giao thức crypto.

Về độ phủ của ứng dụng thanh toán, ví Web2 có thể thanh toán cho hầu hết mọi thứ, đặc biệt ở các quốc gia có hạ tầng tài chính hoàn chỉnh. Trong khi đó, Web3 có ít tiện ích hơn cho các tài sản trong thế giới thực, các khoản thanh toán chủ yếu được thực hiện cho các tài sản trên chuỗi. Tuy nhiên, đã có những tín hiệu tích cực hơn khi ngày càng có nhiều nhãn hiệu và sản phẩm được chấp nhận thanh toán bằng tiền điện tử, mở ra cơ hội phát triển cho ví Web3.

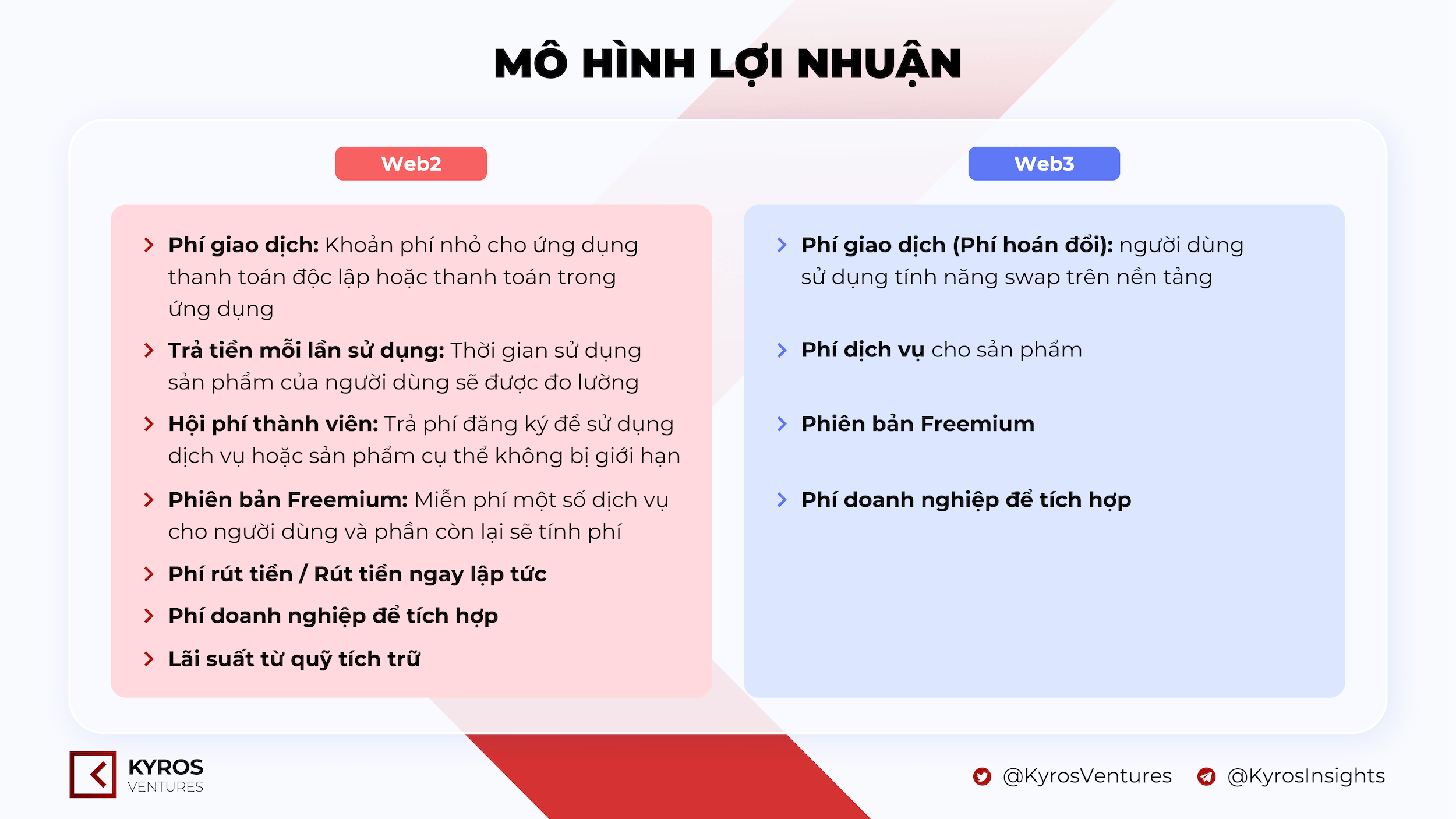

Mô hình lợi nhuận

Hình 5. Mô hình lợi nhuận của ví Web3

Một số ví dụ cho các mô hình doanh thu của ví web3:

Phí giao dịch:

Metamasks thu phí giao dịch từ 0.3% – 0.875%.

Phantom thu phí 0.85% cho tất cả các giao dịch.

Phí doanh nghiệp để tích hợp: MetaMask cung cấp MetaMask Institutions (MMI), một “phần mở rộng cho tổ chức” của ví MetaMask được thiết kế riêng cho các quỹ đầu cơ, quỹ tiền điện tử, các tổ chức tài chính, các nhà tạo lập thị trường, v.v.

Phiên bản Freemium: Trust Wallet miễn phí cho người dùng để sử dụng. Tất cả các khoản phí đều được trả cho người khai thác hoặc người xác nhận. Ngoài ra, Trust Wallet cũng ra mắt token $TWT để kiểm soát nền kinh tế của riêng họ.

Nhìn chung, các ví Web3 đi theo hướng phát triển nhiều tính năng khác nhau, nhằm mục đích lôi kéo và giữ chân người dùng. Trong khi đó, nguồn thu chính và bền vững hơn cả vẫn là từ phí giao dịch. Như vậy, ta có thể xem mô hình ví Web3 là một biến thể của DEX, tập trung nhiều hơn về tiện ích thanh toán và giao dịch so với DEX.

Thông số nổi bật

Trong Web2, số lượng ví điện tử lên đến 2,8 tỷ địa chỉ ví. Trong khi đó, Web3 mới đạt vỏn vẹn khoảng 300+ triệu địa chỉ ví. Rõ ràng, Web3 còn có nhiều tiềm năng mở rộng hơn nữa để đạt được con số người dùng đã sử dụng ví điện tử trước đó.

Minh chứng khác cho tiềm năng mở rộng của ví Web3 là tốc độ tăng trưởng ấn tượng của các ứng dụng ví Web3 hiện tại: Metamask tăng 1800% và blockchain.com tăng 72%. Góp phần lớn trong sự tăng trưởng của số lượng địa chỉ ví Web3 là do sự bùng nổ của GameFi/NFT trong năm 2021.

Độ phổ biến của ví Web2/Web3

Đông Nam Á và Trung Đông sẽ tiếp tục là khu vực có nhiều người tham gia sử dụng ví Web3 nhất do những hạn chế của họ về ngân hàng, thẻ tín dụng. Nói cách khác, vì mức độ phổ cập các công cụ tài chính truyền thống còn thấp, cơ hội cho ví web3 phát triển tại các khu vực này cao hơn những nơi có hệ thống tài chính đã được thiết lập hoàn chỉnh. Một ví dụ cụ thể là sự nổi lên của trò chơi Axie Infinity đã khiến cho một lượng mới người dùng tham gia thị trường tiền mã hoá. Hầu hết những người tham gia là ở những nước đang phát triển, và Axie mở ra cơ hội tài chính mới dành cho người dùng ở các khu vực này.

Tăng trưởng chậm ở Tây Âu và Bắc Mỹ và Trung Quốc, do đây là những quốc gia không thân thiện với tiền điện tử. Những khu vực này có cơ sở hệ tầng tài chính hoàn chỉnh, cung cấp đa dạng các dịch vụ tài chính trực tuyến cho người dân. Đặc biệt, do hiện tại tiền mã hoá vẫn đang có những bất cập về vấn đề chuyển tiền bất hợp pháp và điều đó làm mất ổn định hệ thống tài chính của những quốc gia này.

Chờ đón điều gì từ ví Web3?

Khả năng tích hợp: MetaMask hồi đầu năm nay đã tung ra Snaps, một hệ thống cho phép các lập trình viên mở rộng và tùy chỉnh các tính năng của ví MetaMask trong một môi trường coding riêng biệt. Người dùng có thể thoải mái thử nghiệm các tính năng mới này và đội ngũ của MetaMask sẽ xem xét tích hợp tính năng được nhiều người ưa thích nhất vào sản phẩm chính thức của họ.

Đa chuỗi: Đây là một xu hướng tất yếu mà gần như các loại ví nào cũng đang hướng đến. Việc tiến tới đa chuỗi không chỉ giúp người dùng giao dịch thuận tiện giữa các chuỗi khác nhau trên một giao diện ví duy nhất mà còn giúp họ quản lý tài sản tốt hơn khi chỉ phải lưu trữ một private key/seed phrase thay vì nhiều chuỗi private keys phức tạp cho từng ví trên mỗi chuỗi.

Tối giản UX: Nhiều tính năng mới được tung ra giúp người dùng trực tiếp mua/bán/niêm yết coin hoặc NFTs ngay trong ví, và thậm chí là hợp tác với các sàn CEX để rút ngắn thời gian chuyển token qua lại giữa các ví phi lưu ký và các sàn CEX.

Native swap

Roses are red🌹

Violets are blue

But first, let’s check

What Native Swap brings to you?

No more manually checking on multiple AMMs to find the best prices. Just select Blockchain & proceed with your transaction right away🚀

— Coin98 Super App (Formerly Coin98 Wallet) (@coin98_wallet) August 4, 2022

Direct listing

Listing NFTs on @MagicEden from Phantom is available to everyone on all devices! Did you know that you can also use your wallet to edit prices and remove listings?

It’s super convenient from our mobile apps when you (or floor prices) are on the move!! 🧹🧹 pic.twitter.com/OeLIrKYlIG

Social recovery wallet: Mang lại nhiều tiện lợi hơn cho người dùng để phục hồi lại địa chỉ ví và tài sản trong trường hợp bị hack hoặc quên mất passphrases hoặc private key. Những chữ số loằng ngoằng của private key hay passphrases sẽ không còn là trở ngại lớn đối với người dùng.

Mô hình doanh thu mới: Những mô hình tạo nguồn doanh thu của ví Web3 được “du nhập” từ Web2 sang, chưa có nhiều sự cải tiến trong việc thêm nguồn thu. Nguồn thu đến từ phí giao dịch vẫn góp phần chủ chốt trong việc mang lại lợi nhuận cho cả ví điện tử trong Web2 và Web3. Trong tương lai, các ví Web3 sẽ cần phải giới thiệu nhiều tính năng mới hơn, không chỉ là những tính năng liên quan tới tác vụ giao dịch như swap, stake hay yield farm mà còn là những sản phẩm cung cấp thông tin, dữ liệu để giúp người dùng đưa ra quyết định tốt hơn trong quá trình đầu tư của mình. Các dịch vụ bổ sung như bảo hiểm, mua sắm, dịch vụ đầu tư, v.v., trong Web2 có thể được mở rộng sang các ví Web3. Các dịch vụ này mặc dù không thể thay thế nguồn thu chính mang lại từ phí giao dịch nhưng sẽ làm đa dạng hơn sản phẩm để thu hút và giữ chân người dùng.

Hãy thẳng thắn ở đây. Web3, Web4,… Webn 🧐 Tôi không nghĩ rằng bạn có quan tâm. Chúng tôi ở đây vì Âm nhạc, và đó là lý do duy nhất. Tại sao thay đổi và những thay đổi ảnh hưởng đến chúng tôi như thế nào với tư cách là một người hâm mộ, một nghệ sĩ là một câu chuyện hoàn toàn khác và đôi khi nó thậm chí không thực sự quan trọng đối ở phía người nghe nhạc.

Nếu bạn có tò mò, let’s dive in!

Mở đầu

(i) Tranh ảnh + NFT, Game + NFT và bây giờ là Âm nhạc + NFT

Lần cuối cùng bạn mở nhạc từ băng cassette hoặc DVD là khi nào?

Không nhớ được? Đó là vẻ đẹp khi công nghệ chạm âm nhạc. Sự kết hợp của công nghệ và âm nhạc đi kèm lời hứa mang đến cho các nghệ sĩ nhiều cơ hội phát triển hơn và mang đến cho người dùng nhiều trải nghiệm tốt hơn với âm nhạc, không chỉ nghe mà còn cả sự tương tác.

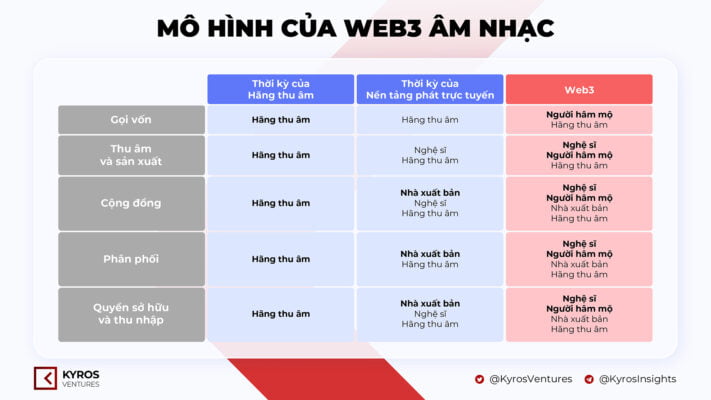

Sự nổi lên của NFT vào năm 2021 đã chứng kiến sự ra đời của một mô hình mới trong ngành công nghiệp âm nhạc, thay đổi vị trí quyền lực của những bên vốn dĩ giữ cho chuỗi này hoạt động trong Web2 là Nhà xuất bản và Hãng thu âm đến tay các nghệ sĩ và người hâm mộ.

(ii)Nghệ sĩ không được trả xứng đáng cho công sức của họ

Trong hệ thống hiện tại, nghệ sĩ chỉ nhận được khoảng 12% phí bản quyền từ sản phẩm âm nhạc của họ, còn phần lớn lợi nhuận sẽ thuộc về túi các hãng thu âm hoặc nền tảng phát nhạc trực tuyến lớn như Spotify, Apple Music,… Trong khi đó, nghệ sĩ ở Web3 có thể thu về 100% lợi nhuận từ việc mở bán NFT của mình. Thêm vào đó, nghệ sĩ còn nhận được một khoảng phí bản quyền mỗi khi NFT được giao dịch bởi người dùng, phí này do nghệ sĩ tự quyết định.

Các vấn đề nằm đó. Đáng để thay đổi nếu Web3 có thể.

Các vấn đề hiện tại của âm nhạc trong Web2

(i)Quyền lực chưa bao giờ nằm trong tay nghệ sĩ hay người hâm mộ

Trước kỷ nguyên Internet, Hãng thu âm là “người thứ ba” trong mối quan hệ giữa người hâm mộ và nghệ sĩ

Ở những năm 60 – 70, hầu hết các nhạc sĩ cần được các hãng thu âm ký hợp đồng cho bản quyền bài nhạc. Do đó, các hãng thu âm độc quyền toàn bộ ngành vì họ có tiền, sở hữu các studio sản xuất và cung cấp các kênh phân phối. Đó là những thứ xa xỉ đối với nghệ sĩ thời bất giờ. Chính vì vậy, tiền bản quyền cho các bản thu âm của nghệ sĩ chính là cái giá để đổi lấy các dịch vụ này.

Độc quyền luôn đi kèm với bàn tay của quyền lực và sự thao túng. Tại thời điểm này, nghệ sĩ và người hâm mộ đều phụ thuộc vào hãng thu âm.

⚠️ Nghệ sĩ → Hãng thu âm → Người hâm mộ

Sau khi Internet ra đời, các Nhà xuất bản thay thế Hãng thu âm, trở thành người thứ ba

Kể từ những năm 2000, sự phổ biến của máy tính để bàn và MP3 đã mở ra cánh cửa mới cho các nghệ sĩ khi giờ đây họ có thể sáng tác tại nhà và phân phối trên Internet. Dưới sự nổi lên của ngành công nghiệp phát trực tuyến, nhiều nền tảng dịch vụ phân phối như Spotify, YouTube, v.v., đã trở thành lựa chọn thay thế cho các hãng thu âm. Kể từ đó, các hãng thu âm đã mất dần đi đặc quyền sản xuất và phân phối âm nhạc.

Một lần nữa, quyền lực và sự thao túng không biến mất. Nó chỉ chuyển đổi từ tay kẻ này này sang tay kẻ khác. Giờ đây, quyền kiểm soát chính giữa nghệ sĩ và người hâm mộ là các nền tảng phát trực tuyến nhạc.

⚠️ Nghệ sĩ → Nhà xuất bản → Người hâm mộ

(ii) Nghệ sĩ mất quyền sở hữu, yêu cầu đầu vào cao hơn nhưng thu nhập thấp hơn

Gây quỹ: Các Hãng thu âm thống trị thị trường gây quỹ, nghệ sĩ không có sự lựa chọn khác.

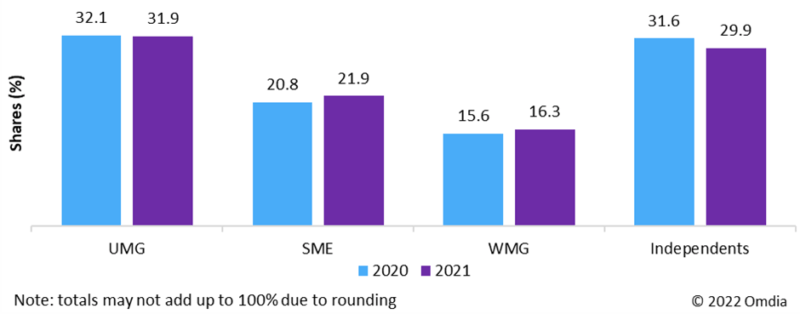

Mặc dù, dưới sự phát triển của công nghệ, nghệ sĩ giờ đây đã có thể tự chủ trong việc sản xuất âm nhạc nhưng trong năm 2021 các Hãng thu âm vẫn chiếm phần tới 70.1% thị phần của toàn ngành âm nhạc so với những nghệ sĩ tự thân. Hãng thu âm vẫn là tác nhân chủ chốt có khả năng cung cấp tài nguyên cho nghệ sĩ để sản xuất bài nhạc.

Quyền sở hữu: Bản quyền chủ yếu thuộc về các Hãng thu âm và Nền tảng phát trực tuyến.

Trước khi kỷ nguyên Internet mở ra, các Hãng thu âm độc quyển chuỗi cung ứng cho ngành âm nhạc, chi phối việc sản xuất và phân phối sản phẩm âm nhạc trên thị trường. Đến khi Internet trở nên phổ biến hơn, sự độc quyền của Hãng thu âm trong vai trò phân phối được thay thế bằng các nền tảng phát nhạc trực tuyến. Tuy nhiên, như đã nói ở trên, Hãng thu âm vẫn độc chiếm vai trò chủ chốt trong ở khâu sản xuất.

Vì bị phụ thuộc trong cả đầu sản xuất và phân phối, nghệ sĩ cần phải chia sẻ bản quyền nhạc cho các bên Hãng thu âm hoặc các nền tảng phát nhạc trực tuyến.

Thu nhập: thu nhập của nghệ sĩ bị chi phối bởi các Hãng thu âm và Nền tảng phát nhạc trực tuyến Web2.

Nghệ sĩ khi bị chi phối bản quyền nặng nề giữa Hãng thu âm và các nền tảng phát nhạc trực tuyến, họ chỉ nhận được khoảng 12% tổng doanh thu từ sản phẩm âm nhạc của họ, phần lớn doanh thu sẽ thuộc về tay các hãng thu âm hoặc nền tảng phát nhạc trực tuyến lớn như Spotify, Apple Music,…

Trong một ví dụ, 33% tổng số nghệ sĩ Spotify mới được phát hiện xảy ra trên danh sách phát được Spotify cá nhân hóa cho người dùng. “Được cá nhân hóa cho người dùng” là một từ hoa mỹ, nhưng nó thực sự là danh sách phát của Spotify. Giống như các nền tảng truyền thông xã hội khác, họ điều hướng những gì chúng ta lắng nghe và những gì họ muốn chúng ta lắng nghe. Việc kiểm soát từ các nền tảng phát trực tuyến đã trở thành một rào cản đáng kể đối với các nghệ sĩ khi quá trình xem xét và lựa chọn trở nên khó khăn hơn trên các nền tảng đó. Bởi vì, như bạn biết, đó là con gà đẻ trứng vàng của họ để tối đa hóa lợi nhuận.

Web3 và lời đề nghị cải thiện để thay thế âm nhạc trong Web2

(i) Quyền lực trở lại trong tay của các nghệ sĩ và người hâm mộ

Web3 cắt bỏ người thứ ba, mối quan hệ Người hâm mộ và Nghệ sĩ được liên kết

Lần đầu tiên chúng ta chứng kiến mối quan hệ giữa nghệ sĩ và fan đã có sự thay đổi thành mối quan hệ hai chiều. Giờ đây, người hâm mộ có thể trực tiếp đóng góp trực tiếp vào sự thành công của nghệ sĩ thông qua NFT qua những hoạt động như hỗ trợ vốn cho nghệ sĩ qua NFT, biểu quyết về sự phát triển của chiến dịch,….

💡 Nghệ sĩ ↔ Người hâm mộ

Mô hình tương tác trực tiếp đến người hâm mộ đã hoạt động hiệu quả trong truyền thống trước đây

Neil Young, một người đã quay lưng lại với Spotify và tự xây dựng cho mình nền tảng phát trực tuyến, đã có thể kiếm cho mình 25,000 hội viên với tổng cộng $600,000 thu lại được từ phí hội viên.

Một nghệ sĩ khác là Melissa Etheridge, người đã tự cho ra mắt nền tảng trả phí của mình và kiếm được hơn $500,000 mỗi năm.

(ii) Nghệ sĩ lấy lại quyền sở hữu, tự do tham gia và gia tăng thêm thu nhập

Gây quỹ: Không cần hãng thu âm, nghệ sĩ đã có người hâm mộ

Với sự đổi mới của công nghệ Web3, mô hình ngành âm nhạc đã có sự chuyển quyền lực từ các bên trung gian sang nhạc sĩ và người hâm mộ. Music NFT trở thành công cụ giúp các nghệ sĩ có thể gọi vốn, bán và cung cấp giá trị trực tiếp đến tay người hâm mộ mà không cần qua bắt kì trung gian hay Hãng thu âm nào. Ngược lại, chính bản thân người hâm mộ có thể trở thành một “nhà tài trợ tự thân” cho nghệ sĩ thông qua việc đầu tư vào các sản phẩm âm nhạc của nghệ sĩ đó và nhận lại một phần lợi nhuận thu về.

Quyền sở hữu: Không còn người thứ ba, bản quyền nằm trong tay các nghệ sĩ (và người hâm mộ nếu muốn)

Nghệ sĩ giờ có thể gọi vốn qua người hâm mộ mà không cần tới Hãng thu âm, nghệ sĩ cũng có thể tự phân phối bài nhạc của mình trên các nền tảng phát trực tuyến Web3 mà không cần tới Nhà xuất bản ở Web2. Và đoán xem? Khi không còn phụ thuộc vào bất kỳ bên trung gian nào để đưa tác phẩm của mình đến khán giả, nghệ sĩ có toàn quyền sở hữu và quyết định đối với bản quyền của sản phẩm.

Thu nhập: Ít chi phối đồng nghĩa với việc thu nhập cao hơn

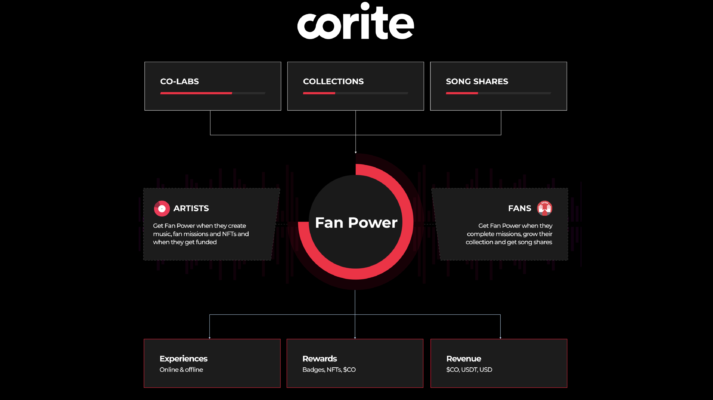

Việc Web3 cho phép người hâm mộ đầu tư vào NFT của nghệ sĩ mở ra cơ hội cho việc tăng nguồn thu cho nghệ sĩ. Gần đây, Alan Walker kết hợp cùng nền tảng gọi vốn Web3 cho nghệ sĩ là Corite cho ra mắt bộ sưu tập NFT Alan Walker Origins. Trong đó, người dùng cần phải sở hữu 25 NFT tương ứng với các đoạn nhạc để ghép thành 1 bài nhạc hoàn hảo. Chiến dịch Alan Walker Origins đã huy động được tổng cộng $355,380 cho nghệ sĩ. Ngoài việc giúp cho nghệ sĩ có thể kêu gọi được tiền tài trợ từ cộng đồng người hâm mộ, nghệ sĩ còn có thể nhận được một phần phí từ mỗi giao dịch NFT.

Chỉ trong năm 2021, NFT đã giúp cho các nghệ sĩ tên tuổi thu về hàng triệu đô la sau các đợt mở bán. Trong đó, 3LAU thu về $11.7 triệu đô la cho bộ sưu tập Ultraviolet, Steve Aoki thu về $5.8 triệu đô từ bộ WarNymph Collection, Vol. 1 và $4.25 triệu đô cho bộ Dream Catcher.

Mô hình mới của Âm nhạc trong Web3

Hãng thu âm sẽ tiếp tục suy giảm hơn trong vị thế của mình với nghệ sĩ. Với những công cụ và nền tảng như Corite hay Audius, NFT cho phép các hoạt động tài trợ, gây quỹ và phương pháp tiếp cận thị trường một cách trực tiếp và độc lập hơn thông qua việc mở bán Music NFT. Mở ra cơ hội cho nghệ sĩ có thể gọi vốn trực tiếp từ các tập người hâm mộ của mình.

Về phía Nhà xuất bản sẽ bị giảm một số sự tác động lên sự thành công của bài nhạc bằng cách trao quyền cho người hâm mộ trực tiếp trở thành cá nhân/ cộng đồng thực hiện tác vụ thay thế Nhà xuất bản như marketing, phân phối bài nhạc, hay thậm chí tham gia cùng nghệ sĩ trong quá trình tổ chức những kế hoạch cho sự phát triển của bài nhạc. Những công cụ mới và hấp dẫn này tạo cơ hội cho các nghệ sĩ để làm tăng giá trị sản phẩm của họ mà đồng thời duy trì quyền sở hữu với sản phẩm âm nhạc của mình.

Thách thức đối với Âm nhạc trong Web3

(i) Haiz, công nghệ mới và tính độc lập cao có thể không dành cho tất cả mọi người

Xét trên khía cạnh nghệ sĩ là một nghề nghiệp, cách tiếp cận ‘trực tiếp với người hâm mộ’ không phải là thứ phù hợp với mọi nghệ sĩ. Daniel Allan là một ví dụ cho việc quyết định ký bản quyền với nhãn hàng tuy rằng sẽ không mang lại cho họ độc lập trong quyền kiểm soát sáng tạo, quyền sở hữu và có khả năng là thu nhập cao hơn, nhưng không thể phủ nhận rằng con đường này mang lại khối lượng công việc lớn hơn nhiều.

Mặc dù Hãng thu âm có thể không còn là người gác cổng duy nhất trong việc phân phối và quảng bá, nhưng họ có kinh nghiệm, nguồn lực và mối quan hệ để đạt được thành công quy mô lớn trong ngành công nghiệp âm nhạc.

Thêm vào đó, đa phần những nghệ sĩ kêu gọi thành công số tiền lớn cho tác phẩm của mình trong Web3 đều là những nghệ sĩ tên tuổi trong truyền thống. Trong khi, đối tượng được nhắm đến cho Web3 lại là những nghệ sĩ mới, chưa có tên tuổi nên việc có thể huy động được vốn, tạo cộng đồng người hâm mộ trong Web3 lại rất khó khăn. Như đã nói ở phần trên, 1/3 nghệ sĩ mới được biết đến qua gợi ý của các nền tảng phát nhạc trực tuyến, do đó, họ có thể thử vận may tại Web2 thay vì ở những nền tảng phát nhạc tuyến trong Web3 do số lượng người dùng còn hạn hẹp.

(ii) Thu nhập chính cho các sản phẩm của nghệ sĩ vẫn đến từ các nền tảng phát trực tuyến trên Web2

Mặc dù, nguồn thu của nghệ sĩ đã được cải thiện hơn thông qua việc mở bán NFT, nhưng nguồn thu chính từ sản phẩm âm nhạc của họ vẫn chủ yếu đến từ các nền tảng lớn như Spotify, Apple Music,… Sau khi tham gia đóng góp vốn cho nghệ sĩ từ những nền tảng trên Web3 như Corite hay Audius, người sở hữu NFT sẽ được chia sẻ doanh thu với nghệ sĩ qua số tiền kiếm được khi bài nhạc phát sóng trên các nền tảng phát trực tuyến. Tuy nhiên, như đã nói ở trên, điều này dẫn đến việc những người hâm mộ góp vốn ủng hộ nghệ sĩ vẫn chưa đảm bảo được lợi ích mang lại khi các nền tảng Web2 vẫn đang chi phối nguồn cung ứng.

(iii) NFT vẫn là một công nghệ mới, không thể tránh khỏi các vụ hack và tấn công

Vụ việc hack xảy ra với nền tảng Audius gây ra tổng thiệt hại lên đến $6M đối với quỹ cộng đồng của dự án Audius. Hacker đã đăng tải 4 đề xuất quản trị đến dự án Audius, và một trong số đó đã được thông qua. Ví dụ, trong những trường hợp vụ hack lớn hơn dẫn đễn những đề xuất quản trị độc hại đến nền tảng, người dùng sẽ chịu những tổn thất vô cùng nặng nề. Và đây là điều thường thấy ở trong các dự án trên thị trường tiền mã hoá.

Sự việc hacker trộm và bán tháo token là minh chứng cho sự rủi ro tiềm tàng của công nghệ này đối với lợi ích của những người nghệ sĩ và cả những người hâm mộ có liên quan. Trong trường hợp này, nghệ sĩ sẽ cần nắm giữ và staking token để mở khoá những tính năng dành cho nghệ sĩ.

(iv) Thành thật, Người hâm mộ đến vì âm nhạc và họ không có vấn đề gì trong Web2

Đa phần người dùng hiện tại đối với sản phẩm NFT Âm nhạc đều là crypto-native.

Những sản phẩm NFT trong mắt người dùng có định giá cao, kèm theo những chi phí khác như gas-fee.

Thiếu lợi ích mang lại cho fan và thiếu sự hướng dẫn là những trở ngại lớn nhất của người dùng.

Các nền tảng phát trực tuyến như Spotify đang làm rất tốt trong việc tối ưu hoá trải nghiệm trải nghiệm cho cả nghệ sĩ và người dùng.

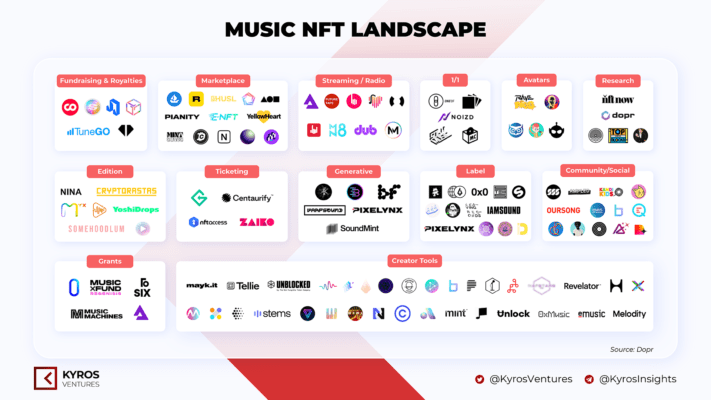

Tổng quan NFT âm nhạc

💡 Web3 đang dần thay thế hầu hết các tác vụ trong Web2 Music, bao gồm cả 2 khâu sản xuất (Công cụ hỗ trợ, kiến thức) và phân phối (nền tảng phát trực tuyến, cộng đồng và các tác vụ hậu cần khác cần có của nghệ sĩ).

Góc nhìn từ tác giả

(i) Thị trường nhỏ, tăng trưởng tốt, kết quả thử nghiệm tích cực với mô hình tương tự cho Web3 game

Tính đến thời điểm hiện tại, Music NFT có tổng thị phần ở ngưỡng $1.2B, bằng xấp xỉ 1/24 lần so với ngành công nghiệp âm nhạc kĩ thuật số, với tổng giá trị vốn hoá lên đến $29.4B. Trên Spotify có đến 11 triệu nghệ sĩ và Apple Music với hơn 5 triệu người. Số lượng nghệ sĩ tham gia vào Web3/NFT nói chung đến nay chỉ vọn vẻn dưới 30.000 người.

Khi càng ngày càng nhiều nghệ sĩ nhận ra rằng bản thân họ cũng có thể trở thành người kinh doanh cho chính sản phẩm họ tạo ra, hình thức trải nghiệm trực tiếp từ nghệ sĩ tới người hâm mộ của họ lại nổi lên hơn bao giờ hết. Theo báo cáo tháng 3/2022 của ConsenSys, số lượng địa chỉ ví Metamask bùng nổ lên trong thời gian vừa qua, chạm mốc 30 triệu người dùng hoạt động hàng tháng, có mức tăng trưởng 600% chỉ trong vòng 14 tháng.

Sự chuyển đổi mô hình của Music NFT có sự tương đồng với mô hình của GameFi. Số người biết đến và sử dụng web3 ngày càng đông hơn sau sự thành công của GameFi và NFT, sẽ có nhiều mô hình cải tiến tương tự được áp dụng cho những mô hình nghệ thuật nói chung trong truyền thống. Nếu Music NFT có thể giải quyết tốt những vấn đề và thử thách nêu trên thì đây sẽ lại là một thị trường đầy sức hút khác dành cho không chỉ nghệ sĩ mà còn là các doanh nghiệp web3 mới, và những người hâm mộ.

(ii) Web3 tuyệt đấy, nhưng chúng tôi ở đây vì âm nhạc. Làm thế nào / khi nào web3 âm nhạc được áp dụng rộng rãi?

Những gì chúng ta học được từ GameFi là trải nghiệm game phải được đặt lên hàng đầu, không phải yếu tố kiếm tiền. Music NFT cũng tương tự, yếu tố kiếm tiền giữ vai trò khuyến khích, còn chúng ta ở lại vì âm nhạc.

Sở dĩ Spotify, Apple Music thành công do thu thập dữ liệu và cá hoá trải nghiệm người dùng trong việc nghe nhạc, chọn bài hát.

Để làm được điều này, Web3 cần đón thêm nhiều nghệ sĩ độc lập tham gia.

Các nền tảng Web3 cần cung cấp hỗ trợ tuyệt đối các nhu cầu của nghệ sĩ, không chỉ là thu nhập tốt hơn, còn phải tiện hơn cho nghệ sĩ trong các khâu hậu cần, quảng bá sản phẩm. Hãy mặc định là công việc của họ chỉ cần sáng tác.

Các nền tảng nghe nhạc trực tuyến trong Web3 phải được quảng bá rộng rãi, các cơ sở hạ tầng cho người tham gia sử dụng phải thật đơn giản để tối ưu hoá trải nghiệm người dùng.

💡 Nhiều công cụ hỗ trợ nghệ sĩ → Nhiều nghệ sĩ tham gia → Sản phẩm âm nhạc đa dạng → Nhiều người dùng → Nền tảng Web3 tối ưu hoá trải nghiệm người dùng → Phổ cập rộng rãi

Trải nghiệm “đau khổ” nhất của bạn khi vừa bước chân vào crypto là gì?

Bị rug? Bị scam? Bị quay cuồng trong việc phân biệt giữa passphrase và private key?

Nhưng chừng đó đã là gì so với việc bạn thức tới ba giờ sáng để rồi bị hụt một chiếc kèo alpha vì không đủ token nền tảng để trả phí gas?

Định nghĩa

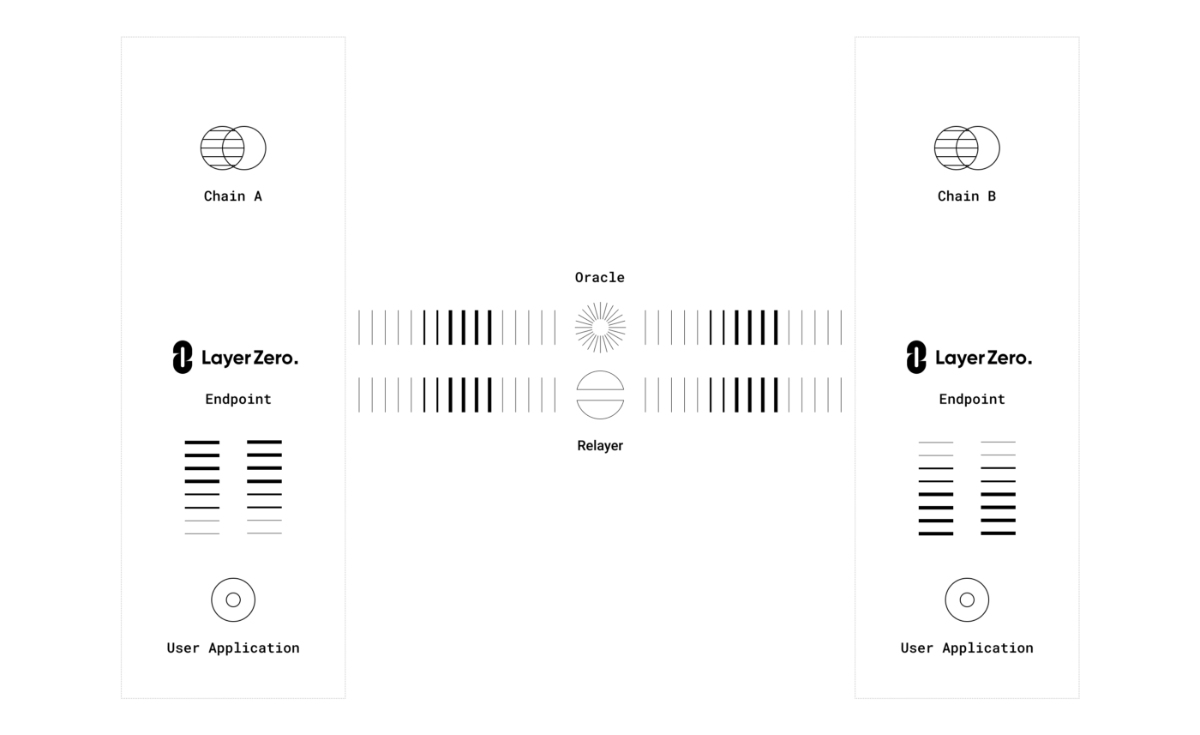

Trong blockchain, relayer có thể là:

(i) Nơi tổng hợp các lệnh riêng lẻ vào chung một cuốn sổ cái (orderbook) để người dùng có thể lưu trữ và tìm kiếm lệnh bên ngoài blockchain (off-chain); chỉ có giao dịch khớp lệnh cuối cùng mới được gửi lên blockchain. Một ví dụ cho giao thức này là 0x

(ii) Một đơn vị thứ ba thay mặt người dùng thực hiện giao dịch (meta-transactions) và trả phí bằng token nền tảng; đổi lại, người dùng sẽ phải trả cho họ một khoản phí (bằng một đơn vị token khác)

(iii) Một đơn vị thứ ba chịu trách nhiệm làm “cầu nối” giữa các nền tảng blockchain với nhau. Các relayer này sẽ xuất hiện trong những dự án về cross-chain như LayerZero hay RelayChain

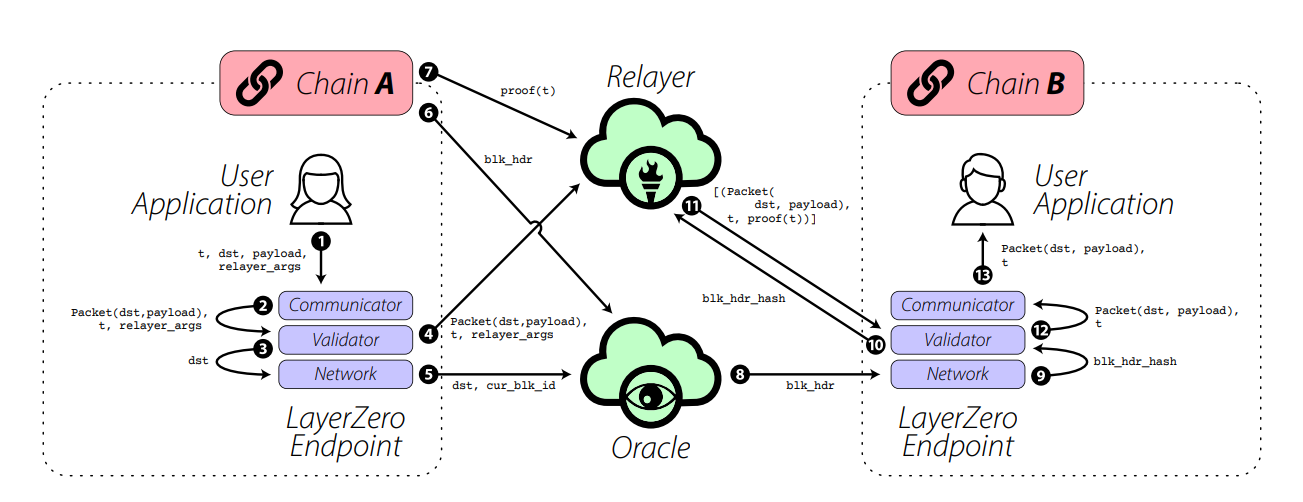

Trong bài viết này, chúng ta sẽ chỉ đề cập tới nghĩa thứ hai của một giao thức relayer.

Cách mà cá relayer này hoạt động được gói gọn trong hai chữ: meta-transaction, hay còn gọi là gasless transaction, tức giao dịch không thu phí.

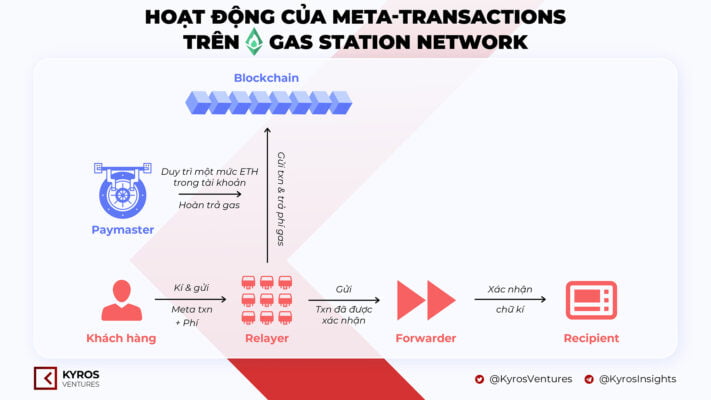

Phía dưới đây là mô tả về cách hoạt động của Gas Station Network (GSN), một hệ thống relayers cho meta-transactions trên Ethereum.

Hiểu đơn giản nhất, meta-transactions là những giao dịch mà trong đó còn kèm thêm dữ liệu về một giao dịch thực (actual transactions) được tạo ra và được kí xác nhận bởi một cá nhân, sau đó được gửi lên blockchain bởi một bên thứ ba (relayer). Paymaster, một hợp đồng thông minh, sẽ là đơn vị chịu trách nhiệm trả phí gas. Đổi lại, người dùng sẽ phải trả thêm một khoản phí dịch vụ. Một hợp đồng thông minh gọi là forwarder sẽ xác thực chữ kí của người gửi và chuyển tiếp yêu cầu tới một hợp đồng nhận. Hợp đồng nhận (recipient contract) ở đây là “điểm đến” cuối cùng mà người gửi muốn tương tác với trong hành trình của mình. Nó sẽ thực hiện giao dịch các actual transactions (bên trong meta-transactions).

Để tránh đi ngược lại với triết lý phi tập trung của blockchain, relayers và paymasters sẽ hoạt động một cách cạnh tranh theo một mạng lưới trên RelayHub. Chính vì vậy, khách hàng sử dụng GSN sẽ không cần phải biết tới danh tính của các relayers này mà vẫn có thể tin tưởng và sử dụng các relay server để chuyển tiếp giao dịch cho mình.

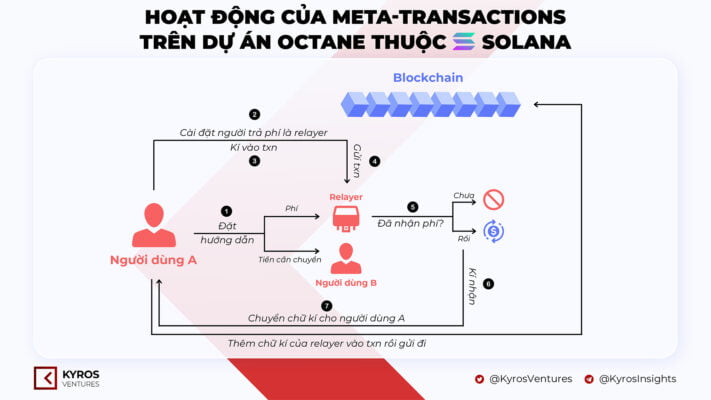

Trên Solana, cách thức mà meta-transactions hoạt động sẽ hơi khác một chút, bởi người dùng có quyền trực tiếp chỉ định người trả phí gas là ai. Người được chỉ định này sẽ phải kí vào giao dịch để giao dịch được thông qua, từ đó giảm bớt được khâu kiểm định và xác nhận của forwarder như trong hệ thống của GSN.

Lấy ví dụ từ dự án Octane (hiện vẫn đang trong giai đoạn alpha), quy trình này diễn ra như sau:

(i) Đầu tiên, người dùng A sẽ thêm vào giao dịch (transaction – viết tắt là txn) của mình hai hướng dẫn: một là chuyển phí cho bên relayer, hai là chỉ định số tiền cần chuyển cho người dùng B (trong trường hợp này, chúng ta cần giả định rằng ví của người dùng A có đủ tiền để trả phí cho relayer và chuyển khoản cho người dùng B, nhưng do không có sẵn SOL trong ví nên người dùng A cần thông qua relayer để gửi tiền cho người dùng B)

(ii) Người dùng A cũng cần cài đặt người trả phí (bằng SOL) là relayer, thay vì là bản thân mình

(iii) Người dùng A kí xác nhận vào txn

(iv) Người dùng A gửi txn này lên API server của relayer

(v) Relayer sẽ xác nhận xem trong txn này, mình đã nhận được phí hay chưa

(vi) Nếu rồi, relayer sẽ kí nhận rồi chuyển chữ kí này lại cho người dùng A

(vii) Người dùng A thêm chữ kí của relayer vào txn rồi gửi lên mạng lưới của Solana

Ưu và nhược điểm của meta-transactions

Ưu điểm đầu tiên của meta-transactions (đối với các blockchain EVM) chính là việc tối giản hóa trải nghiệm người dùng khi bước chân vào crypto. Họ không cần phải sở hữu trước một loại tiền mã hóa nào trước khi có những trải nghiệm đầu tiên với dApp và web3. Việc ứng dụng meta-transactions có thể không cần tới ví phi lưu ký (non-custodial wallet) nhưng đội ngũ developers cần có một hệ thống lưu trữ key hoặc mật khẩu giúp gỡ bỏ những rào cả về mặt kĩ thuật khó hiểu của các loại ví phi tập trung cho người dùng. Bên cạnh đó, việc có một bên thứ ba đứng giữa sắp xếp cũng sẽ giúp giảm bớt gánh nặng lên blockchain bởi nhiều giao dịch đến từ một DApp có thể được xử lý và rút gọn thành một giao dịch cuối cùng để gửi lên blockchain chính.

Tuy nhiên, meta-transaction relayers vẫn phải đối mặt với 2 nhược điểm lớn:

Không phải hợp đồng thông minh nào cũng hỗ trợ meta-transactions

Mặc dù các giao thức relayers có thể sử dụng một “mạng lưới” các relayers để phi tập trung hóa quy trình thực hiện giao dịch cho người dùng nhưng điều này vẫn không thể hoàn toàn đảm bảo được rằng mạng lưới này sẽ không gian lận và lũng đoạn các giao dịch nhằm trục lợi riêng cho mình.

Vì sao relayer quan trọng trong crypto?

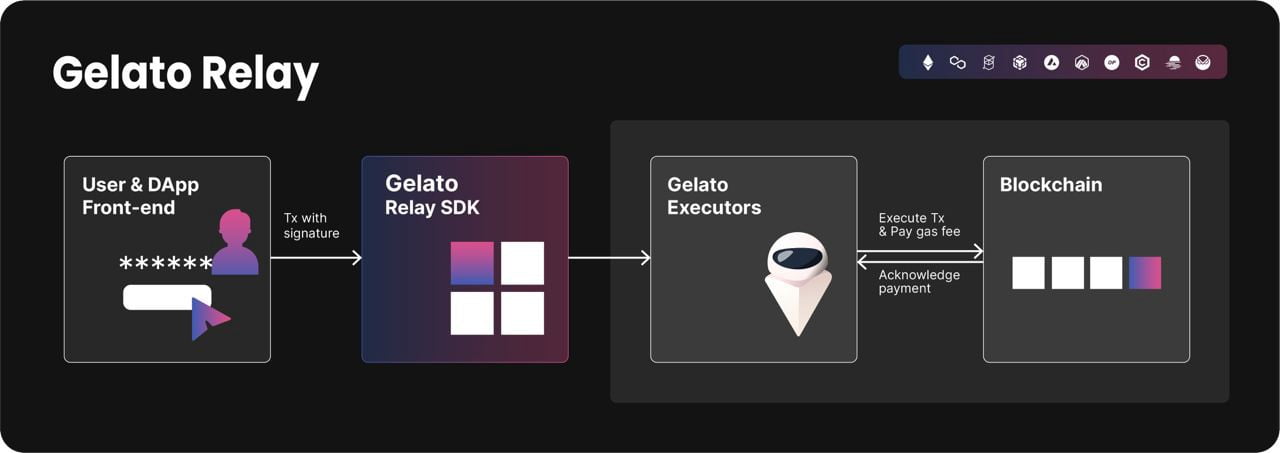

Ngoài GSN, một số giao thức DeFi khác cũng có áp dụng meta-transactions để giúp trải nghiệm người dùng trở nên mượt mà hơn. Zero Swap, một dự án aggregator tổng hợp thanh khoản từ các AMMs trên 0x, hay Colony, một dự án về cơ sở hạ tầng cho các tổ chức tự trị phi tập trung (DAO) cũng đã ứng dụng meta-transactions. Gelato Network, một mạng lưới các robot chạy tác vụ tự động (bot) phi tập trung giúp các lập trình viên tự động hóa hoạt động của các hợp đồng thông minh, cũng sử dụng meta-transaction trong hạ tầng của mình. Gelato kết nối các lập trình viên có nhu cầu tự động hóa hợp đồng thông minh với những người điều hành cơ sở hạ tầng (infrastructure operator) chịu trách nhiệm chạy bots để nhận về một khoản phí dịch vụ tương ứng. Để hoàn thành các tác vụ từ người dùng, Gelato cần có phí gas để tương tác với blockchain, và meta-transaction relayer sẽ được sử dụng ở đây để đạt được mục tiêu này.

Tuy nhiên, việc tự xây dựng một hệ thống relayers để ứng dụng meta-transaction cũng sẽ tốn khá nhiều tài nguyên về thời gian và công sức cho các dự án crypto. Chính vì vậy, đã có những giải pháp về meta-transactions được xây dựng để tối ưu hóa quy trình này, trong đó những cái tên nổi bật nhất là GSN (đã nhắc đến ở trên) và Biconomy.

Biconomy hỗ trợ cả giao dịch về DeFi và NFT. Một trong ba sản phẩm chính của họ – Gasless Transactions – sẽ cho phép các dự án khác “tài trợ” phí giao dịch cho người dùng của mình, bất kể đó là giao dịch DeFi hay NFT. Hồi tháng Tám năm 2021, hãng thời trang D&G và UNXD, một nền tảng NFT dành cho các sản phẩm xa xỉ đã hợp tác với Biconomy để thực hiện chiến dịch Glass Box NFT, bao gồm các NFT cho phép người dùng tận hưởng những tiện ích trên cả metaverse lẫn ngoài đời thực từ D&G.

Vào đầu năm nay, hãng thời trang 100 Thieves cũng cộng tác với Biconomy để triển khai chiến dịch airdrop NFT miễn phí tới cộng đồng của mình.

Kết

Mặc dù còn một vài nhược điểm cần khắc phục song không thể phủ nhận vai trò quan trọng của các relayer trong việc giúp cho trải nghiệm trên các DApps trở nên đỡ “gập ghềnh” hơn, đặc biệt là trong hoàn cảnh các dự án của thị trường crypto đang gặp khó trong việc mở rộng tệp khách hàng mới do yêu cầu hiểu biết về mặt kĩ thuật đối với những người dùng này là khá nhiều.

Có thể ví von xây dựng relayer như việc làm đường cao tốc thu phí tự động, tuy tốn kém và tốn công ban đầu, nhưng lợi ích về hạ tầng giao thông, kết nối mạng lưới sẽ được thông suốt và hiệu quả hơn gấp bội trong tương lai.

Bài viết này nhằm mục đích đưa ra những quan điểm dựa trên số liệu của thị trường gọi vốn trong các giai đoạn để từ đó đưa ra nhận định khách quan về tiềm năng tăng trưởng của các danh mục trong thị trường tiền mã hóa thời gian tới.

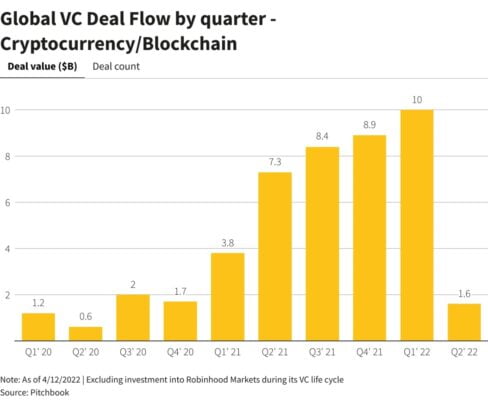

Quý 1/2022 vừa qua đã thiết lập kỷ lục mới về số vốn huy động được trong ngành công nghiệp tiền mã hoá, ghi nhận ở mức $10B, thể hiện sự kỳ vọng lớn của các quỹ đầu tư mạo hiểm vào thị trường sôi động này.

Việc hàng tỷ đô la được đổ vào các công ty khởi nghiệp blockchain vẫn đang để lại nhiều hoài nghi cho giới đầu tư rằng liệu đây có phải là một “bong bóng tiền mã hoá” hay không, các loại tài sản được giao dịch có tăng đột biến đến một mức giá vô lý và không bền vững hay không?

Để trả lời được câu hỏi này, chúng ta sẽ so sánh thị trường gọi vốn trong các chu kỳ tăng trưởng/sụt giảm thị trường. Ở đây, chúng ta sẽ phân biệt các vòng gọi vốn theo 2 giai đoạn chính: Trước khi trưởng thành (Pre-mature) và Sau khi đã trưởng thành (Mature).

Các vòng gọi vốn

Phân loại

Pre-mature

Pre-seed round

Seed round

Strategic round

Mature round

Series round

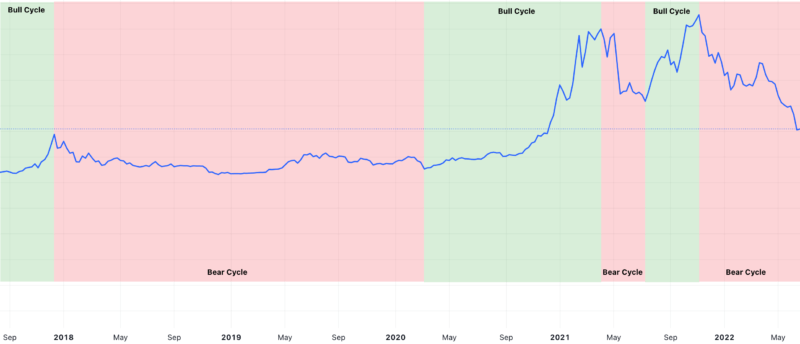

Chu kì thị trường

Chu kì thị trường đề cập đến một xu hướng hoặc một mô hình xuất hiện trong các giai đoạn của thị trường hoặc các môi trường kinh doanh khác nhau. Chu kì của thị trường hình thành bởi 2 mức giá, giá cao nhất và giá thấp nhất, và ở thị trường tiền mã hoá hiện tại được căn cứ bởi giá trị của Bitcoin.

Trong mỗi chu kỳ thị trường, chúng ta thường thấy xuất hiện những xu hướng được hình thành trong một lĩnh vực / ngành cụ thể do có sự đổi mới trong sản phẩm và điều này dẫn đến việc một số nhóm tài sản trở nên vượt trội hơn vì điều kiện kinh doanh của chúng phù hợp với điều kiện phát triển.

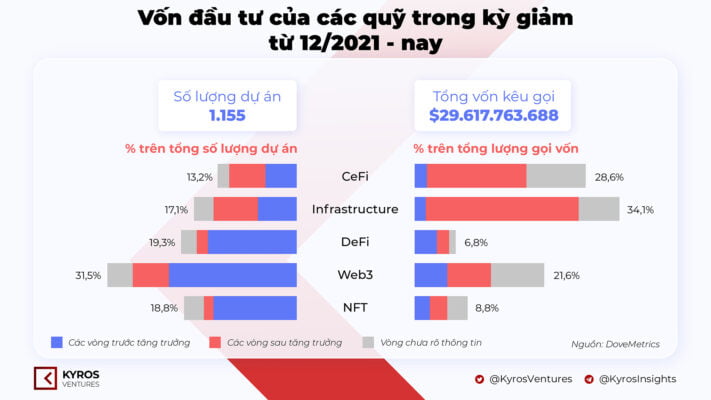

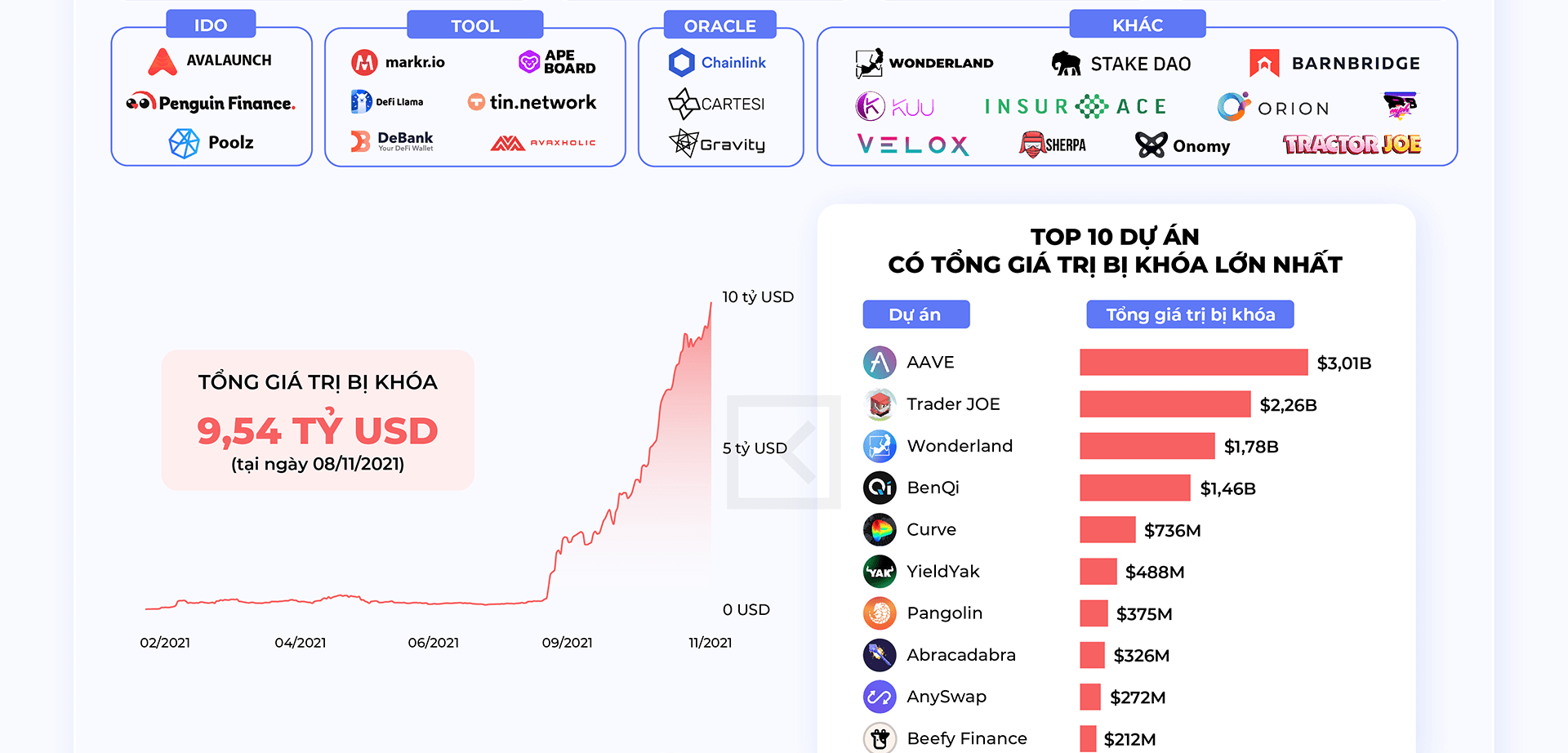

Ở đây chúng ta sẽ bàn về 5 nhóm danh mục chính của thị trường gọi vốn, bao gồm: Infrastructure, CeFi, DeFi, Web3, NFT, theo nguồn dữ liệu lấy được từ Dove Metrics.

Sự luân chuyển trong dòng vốn

Cơ sở hạ tầng

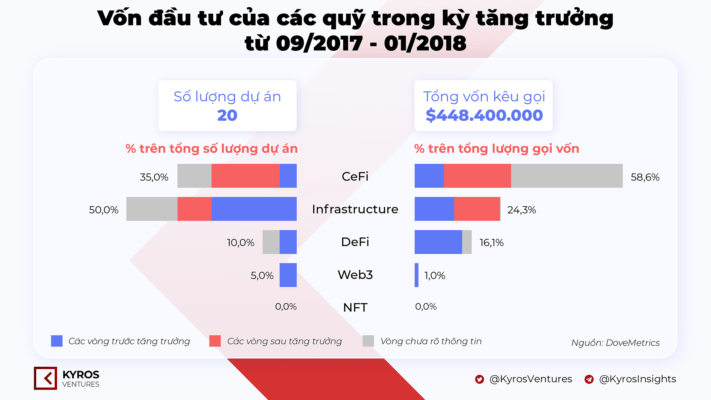

Thời điểm 2017 là giai đoạn hình thành bức tranh tổng quan về ứng dụng blockchains, CeFi là lựa chọn an toàn dành cho các quỹ đầu tư mạo hiểm khi trở thành danh mục nhận được nhiều tiền đầu tư nhất, và 5 trên 8 dự án đến từ giai đoạn mở rộng và tăng trưởng (các vòng series). Có thể thấy, các dự án CeFi có mô hình vận hành tương đồng các doanh nghiệp trong truyền thống, và việc đầu tư ở các vòng series thể hiện tâm lý “chắc chắn” hơn đến từ các quỹ khi quyết định xuống tiền cho những mô hình được đảm bảo trong giai đoạn chớm nở của ngành tiền mã hoá.

Những ứng dụng phi tập trung (dApps) mới bắt đầu được hình thành trong giai đoạn này từ sự mở ra của nền tảng hợp đồng thông minh đầu tiên là Ethereum. Do đó, đây là thời điểm các VCs ưu tiên rải vốn cho các dự án làm về cơ sở hạ tầng do các dự án nền tảng khi đó còn sơ khai, hơn nữa, đây sẽ là nơi thu hút thanh khoản đầu tiên và tốt nhất khi các dApps được xây dựng trên đó và mang đến ứng dụng thực sự cho công nghệ blockchain.

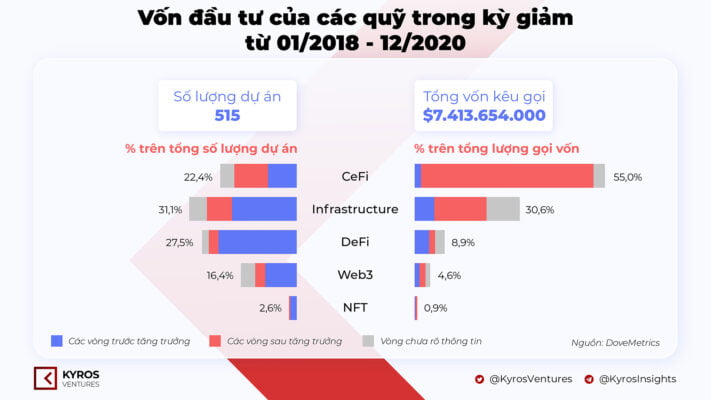

Khi những dự án làm về nền tảng hợp đồng thông minh được xây dựng để giải quyết cho vấn đề mở rộng của Ethereum trước đó, nổi bật là Cardano, Solana, Polkadot, v.v, thì điểm đến tiếp theo sẽ là những ứng dụng xây dựng hệ thống giao thương dành cho người dùng. Mặc dù CeFi vẫn là danh mục nhận được nhiều vốn đầu tư nhất trong thời gian 2018 – 2020, tuy nhiên, Infrastructure và DeFi là 2 danh mục có nhiều dự án nhận được đầu tư nhất, đặc biệt với các vòng gọi vốn ươm mầm.

Từ giữa năm 2019, các giải pháp DeFi đã nổi lên như những lựa chọn thay thế cho ngân hàng truyền thống, nơi cho phép người dùng giao dịch, tiết kiệm và kiếm lợi nhuận dựa trên những dịch vụ tài chính giống ngân hàng nhưng phi tập trung. Nhiều giải pháp của DeFi rất mới lạ, có thể mang lại mức lợi nhuận cao hơn thị trường tài chính tập trung.

Sau khi làn sóng DeFi được nổi lên ngay sau tháng 6/2020 với xúc tác chính đến từ việc ra mắt của chương trình khai thác thanh khoản (liquidity farming) của token $COMP do dự án Compound đưa ra vào tháng 5/2020. Sự kiện này cũng khởi xướng cho mùa hè DeFi (DeFi Summer), khi các dự án DeFi khác phân phối token của họ thông qua việc khai thác thanh khoản và tạo ra ngày càng nhiều cơ hội thu lợi nhuận cho người dùng.

Số lượng dự án DeFi ngay sau thời điểm đó đã liên tục tăng lên, thu hút được sự chú ý đến từ các VCs. Đến cuối năm 2020, DeFi đã vượt lên dẫn đầu về số lượng dự án được đầu tư.

Ứng dụng sở hữu nội dung

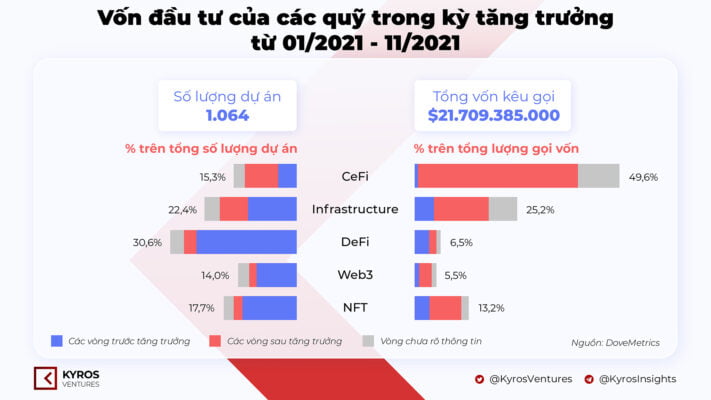

Khi đã có DeFi mang lại giải pháp giao dịch phi tập trung cho người dùng, NFT nổi lên như một giải pháp dành cho những người sáng tạo nội dung trong các lĩnh vực như âm nhạc, tranh ảnh hay các nội dung nghệ thuật khác. NFT là một loại tài sản độc nhất, được ứng dụng như một bằng sở hữu trí tuệ đối với các tài sản số.

Đến năm 2021, NFT nhận được rất nhiều sự chú ý từ các quỹ đầu tư do các dự án NFT như các bộ sưu tập CryptoPunks, Bored Ape Yacht Club đã thu hút giới truyền thông chính thống và chứng kiến các dự án này đạt mức định giá hàng tỷ đô la.

Tính đến tháng 5/2021, chỉ có 72 dự án trong danh mục NFT gọi vốn thành công, với tổng giá trị gọi vốn ở $777M, so với 180 dự án DeFi ở tổng giá trị $645M. Tuy nhiên, con số này đến cuối năm đã có sự thay đổi rõ rệt, số tiền gọi vốn cho danh mục NFT đối với các vòng hạt giống đạt vị trí thứ 2 – tăng 151 dự án, gọi thêm được $2.3B so với DeFi – tăng 173 dự án, ở mức $1B.

Thấy gì từ dữ liệu quá khứ?

Dòng vốn từ các quỹ đầu tư mạo hiểm cũng lý giải cho sự phát triển phù hợp của thị trường, khi mà nền tảng cơ sở được hình thành (Infrastructure), tiếp theo đó đến sự phát triển của các ứng dụng giao thương (DeFi) và các ứng dụng tiêu dùng phục vụ cho yếu tố sở hữu nội dung (NFT)

Cơ sở hạ tầng (Infrastructure) → Hệ thống giao thương (DeFi) → Sở hữu nội dung (NFT)

Trong mỗi giai đoạn của thị trường, đều có những danh mục mới được hình thành và đây luôn là một nhân tố có sự tăng trưởng vượt bậc nhất cả về dòng vốn của quỹ đầu tư lẫn số lượng dự án được ra mắt. Các danh mục được đầu tư sau mỗi chu kỳ của thị trường đều có xu hướng tăng trưởng và trưởng thành hơn, tuy nhiên, yếu tố lợi nhuận đem lại cho nhà đầu tư bị bão hoà theo thời gian.

Hiện tại và dự phóng

Sự hình thành ổn định của Infrastructure khiến nhiều quỹ đầu tư đang dần chuyển hướng đầu tư vốn lớn từ danh mục CeFi sang Infrastructure, thể hiện qua tổng số vốn mà danh mục này kêu gọi được trong các vòng mở rộng. Số lượng các dự án Infrastructure đi vào giai đoạn vận hành và mở rộng doanh thu tăng, mở ra một tiềm năng dài hạn, ổn định hơn cho các quỹ VCs khi rót vốn vào mô hình đã được kiểm chứng.

Bên cạnh đó, việc các nền tảng hợp đồng thông minh bước vào giai đoạn có thể phát triển ổn định, có khả năng mở rộng đến lượng lớn người dùng thì tiềm năng tiếp theo sẽ nằm ở những lớp ứng dụng. Nổi bật trong giai đoạn nửa cuối và đầu năm 2022 đến từ các ứng dụng Web3, cụ thể hơn là các ứng dụng GameFi như Axie Infinity đã tạo ra một đợt sóng lớn thu hút số lượng lớn người dùng tham gia vào thị trường.

Việc này đã khiến cho danh mục Web3 dành được sự chú ý nhiều hơn đến từ các quỹ trong khoảng thời gian 2 quý trở lại đây, chiếm tỉ trọng 31.5% tổng số dự án được đầu tư. Web3 hiện đang dẫn đầu về số lượng cũng như số tiền được rót vào trong phân mục vòng hạt giống, đặc biệt trong số đó, GameFi/Metaverse chiếm tỉ trọng 49.8% tổng số lượng dự án được rót vốn trong danh mục Web3 (source: DoveMetrics).

Qua việc ngày càng có nhiều người sử dụng NFT, những tài sản kỹ thuật số này đang dự báo một kỷ nguyên mới của thế giới kỹ thuật số – kỷ nguyên Metaverse. GameFi / Metaverse có thể là một cánh cửa mang lại một cách tiếp cận dễ dàng hơn cho số đông những người chưa tham gia hoặc chưa hiểu các sản phẩm blockchain. Lớp ứng dụng được kết hợp giữa DeFi và NFT, một bản nâng cấp của các nền tảng User-Generated Content như Facebook, Youtube, v.v, nơi người dùng thật sự sở hữu nội dung mà họ tạo ra và có thể giao thương những nội dung này với nhau mà không bị kiểm soát bởi bất kì các bên kiểm soát nội dung nào khác.

Ngoài ra, Web3 cũng hứa hẹn mang lại nhiều lợi ích dành cho phía doanh nghiệp bao gồm: giảm thiểu quy trình của doanh nghiệp, giảm thiểu chi phí và khả năng truy cập được dữ liệu thông tin của người dùng,… Điều này đã được chứng minh từ sự thành công của những studio game truyền thống sau khi chuyển mô hình của mình lên trên Web3.

Tổng kết

Cơ sở hạ tầng (Infrastructure) → Hệ thống giao thương (DeFi) → Sở hữu nội dung (NFT) → Các ứng dụng cho phép người dùng sở hữu và giao thương nội dung (Web3)

Cái gọi là “thế giới ảo siêu thực” hay metaverse được hình thành bởi một tập hợp bao gồm vô số dữ liệu của người dùng, mà người dùng thì ai cũng muốn bảo vệ dữ liệu riêng tư của họ và không muốn bị tập trung hay sở hữu bởi các doanh nghiệp, cá thể thứ ba. Vậy nên, Web3 được coi là cánh cổng mở ra cho việc hiện thực hoá của metaverse qua hệ thống phi tập trung.

Trong giai đoạn “thanh lọc” này của thị trường, giống như cha đẻ của Web2 cho rằng Web3 thật sự nổi lên sau khi bong bóng tiền mã hoá vỡ, với sự hậu thuẫn từ các VCs, các dự án chất lượng trong ngách web3, đặc biệt là những dự án GameFi/Metaverse rất tiềm năng để có được sự bùng nổ tiếp tục trong tương lai. Ngoài ra, còn rất nhiều những dự án Web3 khác làm về âm nhạc, mạng xã hội,… đều có tiềm năng tương tự mà chúng ta nên đón chờ.

Những ví dụ trong bài viết này được sử dụng với mục đích giúp những khái niệm kĩ thuật trở nên dễ hiểu hơn với người đọc nên đã được tối giản hơn so với các chi tiết trong thực tế. Người đọc vui lòng đón nhận những ví dụ này một cách cởi mở và thiện chí.

Năm giờ sáng.

Tiếng xe cảnh sát vang inh ỏi trước cửa nhà.

“Cậu đã bị bắt.”

Jack thức dậy và không hiểu vì sao. Mọi thứ cứ như một cơn ác mộng có thật.

Jack bị lôi đi và bị tra hỏi rất nhiều thứ như một tên phạm tội buôn lậu cực kì nguy hiểm.

Jack ngơ ngác. Anh hoàn toàn trong sạch, thế quái nào mà từ tên tuổi, ngày tháng năm sinh, và cả số tài khoản ngân hàng đều trùng khớp, cứ như thể có một kẻ nào đã sống một cuộc đời tội lỗi khác trong hình hài của anh vậy.

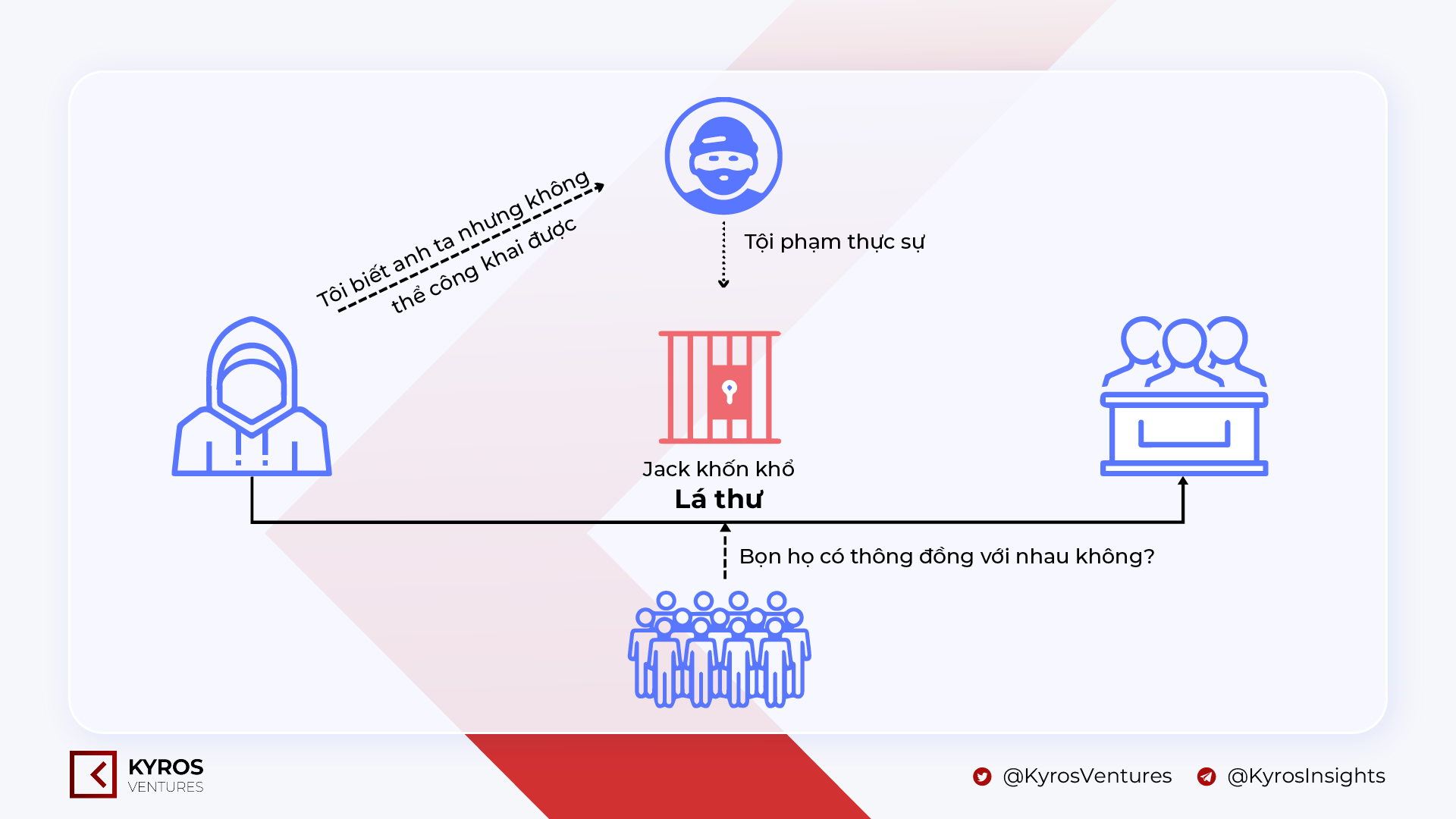

Một cuộc đời bị đánh cắp.

Sự riêng tư của Jack đã bị xâm phạm nghiêm trọng, và giờ anh đang phải đối mặt nguy cơ tù tội trong suốt quãng đời còn lại của mình. Tuy nhiên, bất ngờ thay, chỉ vài ngày trước giờ tuyên án, phía bồi thẩm đoàn đã nhận được một bức thư giấu tên cho biết rằng Jack không phải kẻ phạm tội, và rằng người gửi thư biết chính xác vị trí của tên tội phạm thực sự ở đâu, nhưng lại không được phép nói ra danh tính của hắn ngay trực tiếp trong bức thư này. Nếu bồi thẩm đoàn và người gửi thư có một cuộc gặp gỡ riêng với nhau để trao đổi, sẽ rất khó để công chúng tin rằng hai bên không thông đồng với nhau để đổ oan cho một người vô tội nào khác.

Vậy làm thế nào để người gửi có thể tiết lộ danh tính của thủ phạm thực sự một cách minh bạch nhưng không công khai để giải oan cho Jack?

Sự minh bạch có thể được đảm bảo bằng việc trao đổi thông qua blockchain, và tính riêng tư có thể được thỏa mãn thông qua một số cơ chế đặc thù hơn. Trong bài viết ngày hôm nay, chúng tôi sẽ giới thiệu với độc giả những cơ chế hiện đang được sử dụng bởi một số nền tảng blockchain đảm bảo quyền riêng tư cho các cá nhân tham gia vào mạng lưới của mình.

Trusted Execution Environment (Môi trường thực hiện đáng tin cậy)

Hiểu đơn giản, trong Trusted Execution Environment (TEE), các dữ liệu sẽ nằm tách bạch ra khỏi những bộ phận khác trong bộ vi xử lý, từ đó bảo vệ chúng khỏi bị tấn công từ những tác nhân bên ngoài.Trên blockchain, điều này có nghĩa là các validators không thể biết được những dữ liệu tính toán bên trong đó. Secret Network và Oasis Network là hai nền tảng blockchain đang sử dụng công nghệ này, cụ thể là bộ xử lý SGX (Software Guard Extensions) của Intel, chuyên dùng để cung cấp một TEE cho các dữ liệu nhạy cảm.

Vì thế, nếu người gửi thư nặc danh liên lạc với bồi thẩm đoàn để tiết lộ thông tin về thủ phạm thực sự thông qua những nền tảng blockchain như vậy, anh ta sẽ không cần lo lắng nhiều về tính xác thực của nội dung bức thư đối với bồi thẩm đoàn, và công chúng có thể yên tâm rằng cả hai bên – người gửi thư và bồi thẩm đoàn – không thông đồng với nhau để đổ oan tội cho ai khác.

Tuy nhiên, giải pháp này vẫn có khuyết điểm. Bộ xử lý SGX có một giả định rằng chỉ có bộ xử lý trung tâm (CPU) mới đáng tin cậy, vì vậy lưu trữ các thông tin mật tại đây và cô lập chúng sẽ là một giải pháp an toàn. Chính giả định này đã dẫn đến nguy cơ các kẻ xấu sẽ không tấn công trực tiếp vào hệ thống bảo mật của máy tính mà đi “đường vòng”, hay còn gọi là side-channel attack.1

Một vấn đề khác khi áp dụng TEEs trong blockchain là tấn công hạ cấp (rollback attack). Nguyên nhân chính của vấn đề này là do trạng thái của một blockchain luôn có thể được tua ngược lại, và chính sự “riêng tư” được cung cấp bởi TEEs sẽ tiếp tay cho việc làm sai trái này.2

2. Trộn lẫn

Mixnet là một cơ chế được sử dụng bởi NYM Network. Trong mixnet, đường đi của các giao dịch sẽ bị “tẩy xóa”, khiến cho những người đứng ngoài không thể tìm ra được thông tin cụ thể trong các giao dịch này.

Cụ thể, mixnet của NYM Network giống như một phiên bản nâng cấp của Onion Routing, một phương pháp đảm bảo tính ẩn danh khi giao tiếp trong một hệ thống máy tính. Trong phương pháp này, một tin nhắn (message) sẽ được chia thành nhiều gói nhỏ, và những gói nhỏ này sẽ lần lượt được mã hóa qua nhiều lớp trong quá trình được chuyển đến nơi cần đến. Mixnet tiến thêm một bước xa hơn với phương pháp này thông qua việc xáo trộn những packets đã được mã hóa, khiến cho việc tìm ra tin nhắn gốc càng trở nên khó khăn hơn.

Sau khi đã đến được địa điểm mong muốn, từng lớp mã hóa sẽ được gỡ ra lại thành những gói data nhỏ và được sắp xếp lại theo đúng thứ tự để hợp thành tin nhắn hoàn chỉnh lúc ban đầu.

Đối với người gửi thư nặc danh, anh sẽ viết một bức thư tiết lộ thân phận của thủ phạm để gửi tới bồi thẩm đoàn, xé chúng ra, trộn lẫn lên và đóng gói các mảnh thư ấy với ba lớp bì thư cùng với ba loại keo đặc biệt. Các bức thư này sẽ phải đi qua ba trạm thư khác nhau. Mỗi lần đi qua một trạm, sẽ chỉ có một lớp phong bì được bóc ra. Khi tất cả những mảnh thư này đến được hộp thư của bồi thẩm đoàn, các phong bì sẽ hoàn toàn được gỡ bỏ, và sẽ có một kí hiệu để bên bồi thẩm đoàn sắp xếp lại chúng theo trật tự ban đầu để đọc được thông điệp nguyên bản của người gửi.

Một cơ chế khác theo kiểu trộn lẫn cũng được sử dụng bởi Tornado Cash. Tornado Cash cải thiện quyền riêng tư của giao dịch bằng cách phá vỡ liên kết trên chuỗi giữa địa chỉ nguồn và địa chỉ đích. Nó sử dụng một hợp đồng thông minh chấp nhận tiền gửi ETH và các token khác từ một địa chỉ và cho phép họ rút tiền từ một địa chỉ khác. Khi giao dịch được hoàn tất, quãng đường giao dịch từ người gửi đến người nhận sẽ bị phá vỡ. Tuy nhiên, sự riêng tư trong cơ chế này sẽ không thể được đảm bảo một cách tuyệt đối.3

Ring Signatures (chữ ký dạng vòng)

Đây là một phương pháp được sử dụng bởi Monero, một trong những nền tảng blockchain tiên phong trong việc đảm bảo tính riêng tư trong các giao dịch giữa người dùng.

Quay trở lại với câu chuyện của Jack, chúng ta sẽ thêm vào đó một tình tiết rằng kẻ gửi thư nặc danh thật ra chính là một thành viên trong một băng đảng giang hồ Tam Hoàng mà tên cầm đầu mới chính là thủ phạm thực sự trong tội danh Jack đang phải chịu. Kẻ gửi thư nặc danh ấy đang cảm thấy tội lỗi, và hắn muốn khai ra sự thật nhưng không muốn tiết lộ danh tính của mình. Hắn đã nhân danh băng đảng Tam Hoàng, thu thập những mã khóa công khai (public key) của các thành viên trong hội và kết hợp với mã khóa riêng tư (private key) của mình để ký vào lá thư được gửi đến bồi thẩm đoàn. Như vậy, bồi thẩm đoàn có thể tin chắc rằng bức thư này được viết bởi một thành viên của Tam Hoàng, nhưng không một ai, kể cả những thành viên khác trong băng đảng, có thể biết được danh tính của người gửi thư này.

Ví dụ trên chính là một mô tả được giản lược về cách mà Ring signatures hoạt động.

Trong mạng lưới của Monero, sự riêng tư còn được đảm bảo thông qua địa chỉ ẩn (stealth addresses). Địa chỉ ẩn được sử dụng bởi cả người nhận và người gửi và chỉ có thể dùng trong một lần duy nhất.

Zero-knowledge proof (ZKP)

Đây là một công nghệ độc đáo giúp một cá nhân chứng minh rằng mình biết một sự thật nào đó mà không cần phải trực tiếp nói ra sự thật này.

Một nhánh phát triển khá phổ biến của ZKP hiện nay là ZK-SNARKs. Những dự án tiêu biểu đang sử dụng ZK-SNARKs có thể kể đến là ZCash và Mina.

zk-SNARK đề cập đến một cấu trúc bằng chứng trong đó người xác minh có thể chứng minh việc sở hữu một số thông tin từ người gửi qua một khóa bí mật mà không cần tiết lộ thông tin đó và không có bất kỳ tương tác nào giữa người gửi và người xác minh.

Với cấu trúc “non-interactive”, bằng chứng xác thực chỉ bao gồm một thông điệp duy nhất được gửi từ người gửi đến người xác minh mà không cần phải gửi qua lại nhiều lần giữa người gửi và người xác minh theo phương thức truyền thống.

Trong trường hợp của người gửi thư nặc danh, khi gửi một bức thư khác tới bồi thẩm đoàn để tiết lộ thân phận thực sự của kẻ thủ ác, anh ta sẽ chỉ cần kèm theo đó một thông điệp được mã hóa trên blockchain để có thể chứng minh với công chúng rằng những điều mình biết về tên tội phạm kia hoàn toàn là thật, và rằng anh không hề lén lút trao đổi với bồi thẩm đoàn để đổ oan tội cho người khác.

Hiện tại, cách hiệu quả nhất được biết đến để tạo ra zero-knowledge proof mà có cấu trúc “non-interactive” và đủ ngắn để xuất bản lên trên blockchain là cấu trúc phải có giai đoạn thiết lập ban đầu với một chuỗi tham chiếu chung được chia giữa phương thức và validators, được gọi là số tham chiếu công khai của hệ thống.

Mãi cho đến gần đây, một biến thể khác của SNARKs đã xuất hiện để cải thiện những nhược điểm đã tồn tại trong công nghệ này: zk-STARKs. Giải pháp này đã được phát triển bởi StarkWare, một trong những giải pháp layer 2 nổi tiếng cho Ethereum.

STARK cho phép các developers di chuyển các tính toán và storage ra ngoài chuỗi. Những bằng chứng này sau đó được đặt trở lại chuỗi để bất kỳ bên nào quan tâm có thể xác thực việc tính toán. Di chuyển phần lớn công việc tính toán ra khỏi chuỗi bằng cách sử dụng STARKs cho phép cơ sở hạ tầng blockchain hiện tại mở rộng theo cấp số nhân một cách nhanh chóng và hiệu quả hơn. Tuy nhiên, kích cỡ của bản xác minh thuộc zk-STARKs lớn hơn so với zk-SNARKs, một mặt sẽ giúp nó khó bị tấn công hơn bởi những thuật toán của máy tính lượng tử nhưng đồng thời, dữ liệu cần quản lý sẽ nặng hơn so với zk-SNARKs.

Một trận đại hồng thủy mang tên “Khủng hoảng kinh tế” đã càn quét thế giới, để lại một cú sốc lớn cho toàn thị trường tài chính, đặc biệt là ngành ngân hàng và bất động sản. Hơn hết, nó đã làm xói mòn niềm tin của cộng đồng vào một hệ thống tài chính tập trung, quan liêu với nhiều lỗ hổng.

Chính từ sự xói mòn trong niềm tin ấy, một thế giới mới mang tên blockchain, đã bắt đầu, đánh dấu một kỷ nguyên mới trong cuộc cách mạng công nghệ của loài người.

Trong thế giới đó, mỗi nền tảng blockchain được xem như một quốc gia độc lập mà ở đó, phí gas trong giao dịch được xem như chi phí sinh sống và cơ chế đồng thuận chính là thể chế chính trị của các quốc gia đó.

Bài blog này không có chủ đích đóng khung quan điểm của người đọc vào bất kì quốc gia hay tổ chức chính trị nào ngoài đời thật. Chúng tôi hi vọng rằng các độc giả có thể có một cái nhìn cởi mở với những lưu ý nói trên và tận hưởng những sự so sánh tương đồng này một cách trọn vẹn nhất. Xin cám ơn rất nhiều.

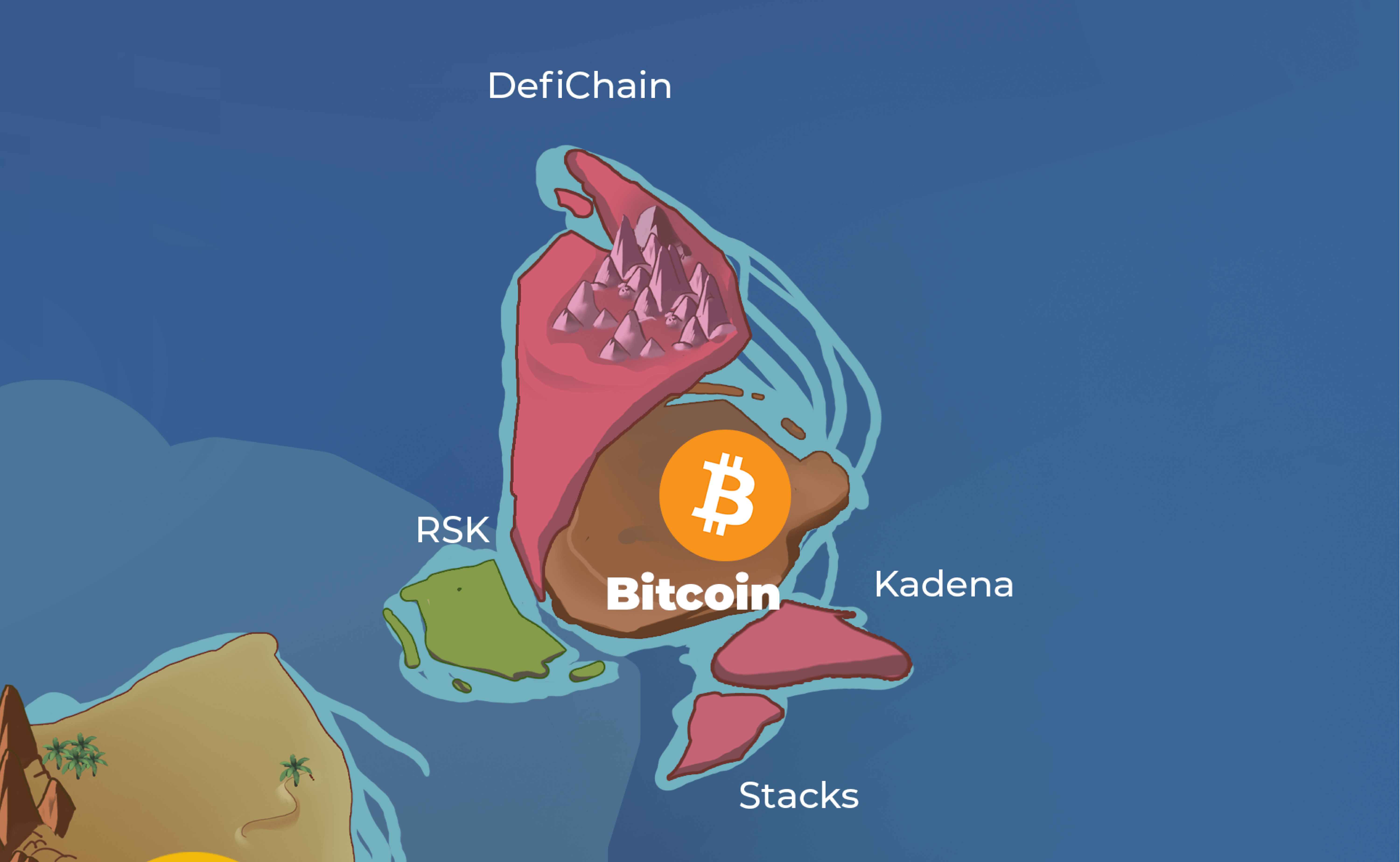

Thời kỳ Cổ sinh: Bitcoin

Cái tên blockchain lần đầu tiên được mô tả vào năm 1991 bởi hai nhà khoa học Stuart Haber và Scott Stornetta trong bài viết “Làm thế nào để đánh dấu thời gian một tài liệu kỹ thuật số”.

Thế nhưng mãi đến năm 2008, thế giới blockchain mới chính thức được hình thành. Bitcoin chính là lãnh thổ đầu tiên xuất hiện trên thế giới này nhằm giải quyết vấn đề Gian lận Lặp chi (Double Spending) mà không cần thông qua một cơ quan trung tâm hay tổ chức tập trung nào, với công khai sáng thuộc về Satoshi Nakamoto.

Mặc dù danh tính của Satoshi chưa bao giờ được tiết lộ, Bitcoin đã và vẫn đang trở thành quốc gia dẫn đầu về vị thế cũng như sức ảnh hưởng trong thế giới blockchain nhờ vào tính phi tập trung tuyệt đối của mình. Sự bành trướng của Bitcoin và blockchain trong những năm trở lại đây đã khiến cho các nhà lập pháp và các nhà đầu tư trong giới tài chính truyền thống để mắt đến chúng như một nguy cơ đối với hệ thống phòng chống rửa tiền kiên cố của họ nhưng đồng thời, đó cũng là một mảnh đất tiềm năng cho dòng tiền của họ có cơ hội chảy vào những thế giới mới, thoát ra khỏi pháo đài cũ kĩ của những kênh đầu tư vốn đã bão hòa về mặt lợi nhuận.

Tuy Bitcoin là cường quốc số một về sức ảnh hưởng trong thế giới blockchain, đây không phải là một địa điểm lý tưởng cho các hoạt động tạo ra giá trị cho loài người. Và một trong số những di sản lớn nhất mà Bitcoin để lại cho thế giới này chính là thể chế chính trị của nó – Proof-of-Work. Di sản ấy đã được các quốc gia được thành lập sau này như Kadena tận dụng để tăng tính phi tập trung cho hệ thống quản trị của mình. Một số quốc gia khác như RSK, DefiChain hay Stacks lại góp phần đem đến sức sống mới cho Bitcoin thông qua việc kết nối với mảnh đất này và đổi lại, họ có được sự bảo vệ (từ thể chế Proof-of-Work) các hoạt động náo nhiệt khác diễn ra trong quốc gia của mình.

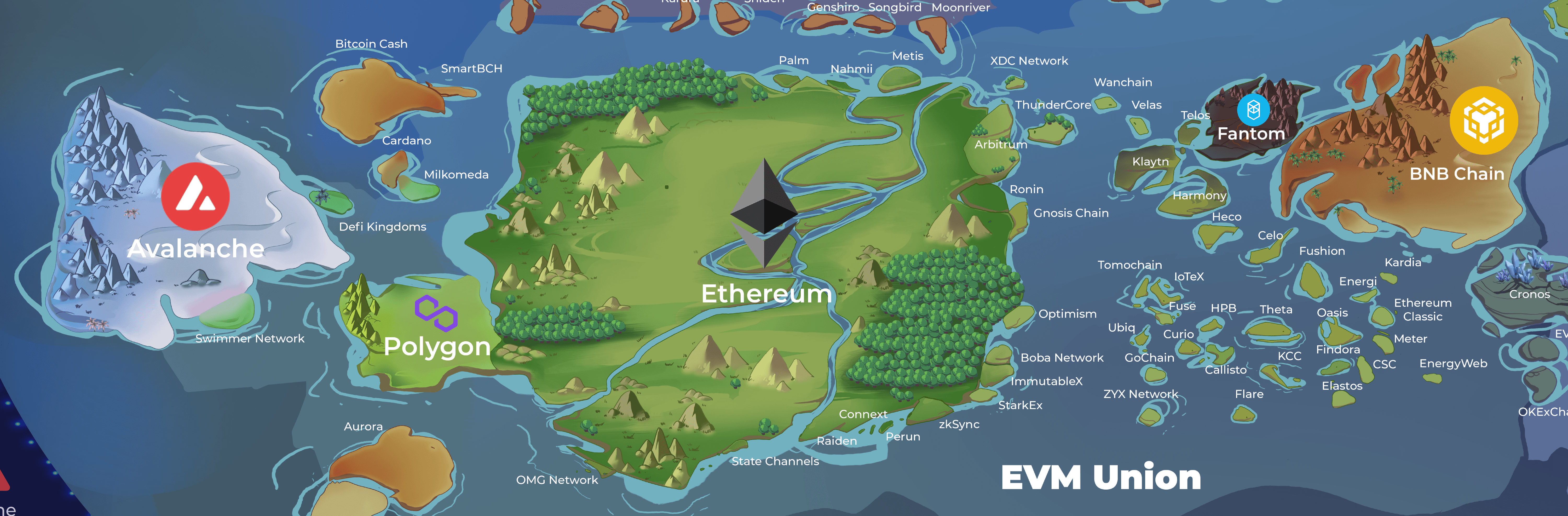

Liên minh EVM: Nơi sự sống bắt đầu

Nếu như Bitcoin thống trị thế giới blockchain về sức ảnh hưởng thì Ethereum lại dẫn đầu về sự thịnh vượng. Ethereum, được khai sinh bởi Vitalik Buterin vào năm 2013, đã tạo nên một thể chế chính trị mới mang tên Proof-of-Stake với Bộ máy Hành pháp riêng, gọi là Ethereum Virtual Machine (viết tắt là EVM). Rất nhiều quốc gia ra đời sau này đã sử dụng Bộ máy Hành pháp này, từ đó thành lập nên Liên minh EVM.

Thông qua EVM, Ethereum đã tạo nên một khái niệm mới gọi là Hợp đồng thông minh. Đây chính là một bước tiến quan trọng giúp các hoạt động trên thế giới blockchain trở nên trù phú hơn, đa dạng hơn, đồng thời cũng mang tính thực tiễn và ứng dụng cao hơn.

Có một thực tế khác diễn ra trên Ethereum là mặc dù quốc gia này dẫn đầu về sự thịnh vượng, nó cũng dẫn đầu về khoản chi phí sống vô cùng đắt đỏ. Mức thuế mà các lập trình viên hay các cư dân cần phải nộp khi tham gia xây dựng và sinh sống trên Ethereum, dao động từ mức $5 đến gần $100 tùy vào các hoạt động khác nhau (chưa tính giờ cao điểm), cao hơn rất nhiều so với những quốc gia khác. Nguyên nhân chính của mức sống đắt đỏ này đến từ việc có quá nhiều hoạt động diễn ra tại đây nhưng tài nguyên và đất đai lại hạn hẹp, từ đó dẫn đến sự mất cân bằng nghiêm trọng giữa cung và cầu. Để giải quyết vấn đề này, nhiều vùng lãnh thổ khác đã được xây dựng xung quanh Ethereum để giảm tải khối lượng công việc trên quốc gia này. Những vùng lãnh thổ này lại được phân chia theo hệ thống cơ sở hạ tầng mà chúng sử dụng để giảm tải công việc trên Ethereum, bao gồm từng nhóm nhỏ sau:

Optimistic Rollup: Đây là nơi các giao dịch được đóng gói lại với nhau (để tiết kiệm không gian và chi phí) và được mặc định là luôn đúng. Để phòng tránh tình trạng gian lận, hệ thống sẽ có cơ chế thưởng cho những ai chứng minh được những gian lận này là thật. Các quốc gia thuộc nhóm này là Arbitrum, Optimism, Boba Network, và Metis.

ZK Rollup: Hạ tầng này hoạt động gần như tương tự với Optimistic Rollup nhưng tình trạng gian lận sẽ được phòng tránh một cách chủ động hơn thông qua các bằng chứng về mật mã. Starkware, zkSync và Immutable X thuộc nhóm này.

State channels: Các giao dịch được hoàn thành bên ngoài blockchain và được bảo mật bởi hệ thống đa chữ kí; sau đó chỉ có hai giao dịch cuối cùng được giải quyết trên chuỗi. Connext, Perun, Raiden, State Channels là thành viên của nhóm này.

Sidechain: Đây là những quốc gia có thể chế chính trị riêng, chạy song song và được kết nối với Ethereum thông qua một cây cầu. Các quốc gia thuộc danh mục này là Polygon, Palm, Ronin và Gnosis Chain.

Plasma: Các quốc gia trong nhóm này có thể có thể chế chính trị riêng nhưng lại được chia sẻ tầng an ninh với Ethereum. Chúng khác với sidechain ở chỗ mỗi khi hoàn tất việc phê chuẩn một nghị quyết, chúng sẽ gửi bản phê chuẩn này đến Ethereum. OMG Network thuộc nhóm quốc gia này.

Validium: Khác với những nhóm khác, các quốc gia thuộc nhóm Validium như StarkEx bảo vệ các hoạt động diễn ra trên quốc gia của mình thông qua những bằng chứng được mã hóa với dữ liệu tính toán được lưu trữ bên ngoài blockchain.

BNB Chain

Mặc dù được xây dựng trên cơ sở hạ tầng của Cosmos, BNB Chain lại thuộc về Liên minh EVM. Đây chính là lí do BNB Chain được đặt cạnh lục địa của các quốc gia thuộc khối EVM và khối Cosmos.

Được hậu thuẫn bởi sàn giao dịch tiền điện tử lớn nhất thế giới, Binance, không ngạc nhiên mấy khi quốc gia này đứng trong top 2 về mức độ thịnh vượng với nhiều dự án chất lượng cao đang được triển khai tại đây. Bên cạnh đó, đây cũng là quốc gia của các dự án GameFi. Đây là nơi hội tụ đủ yếu tố để một dự án GameFi “cất cánh”, bao gồm một cộng đồng sôi nổi, một sàn giao dịch NFT bảo mật tốt, và một sự hỗ trợ rất lớn từ chính những người sáng lập, tức đội ngũ Binance.

BNB Chain đi theo thể chế Proof-of-Authority và Proof-of-Stake ủy quyền (Delegated Proof-of-Stake) để giúp các hoạt động tại đây có thể diễn ra trơn tru trong khi vẫn duy trì được mức phí sinh hoạt hợp lý.

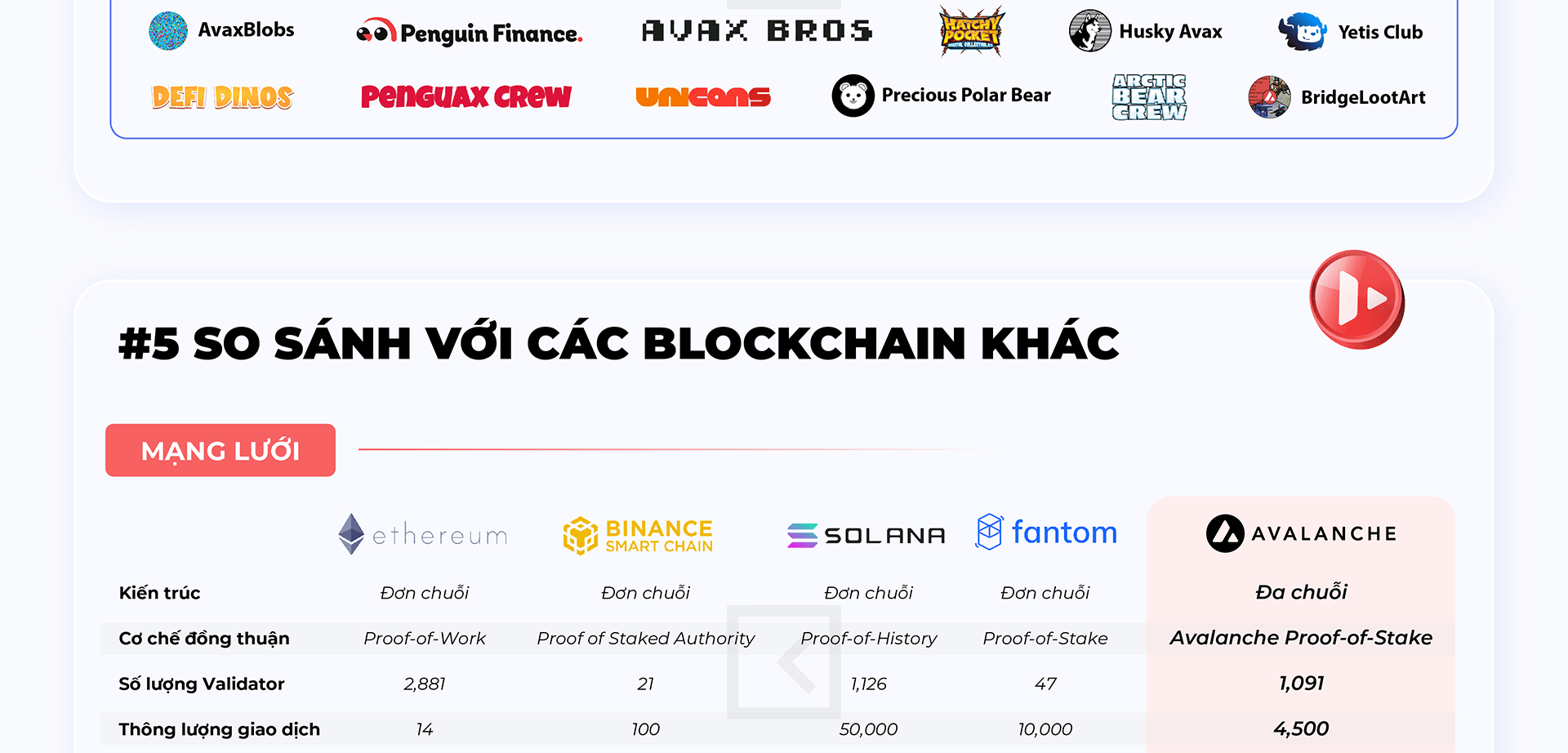

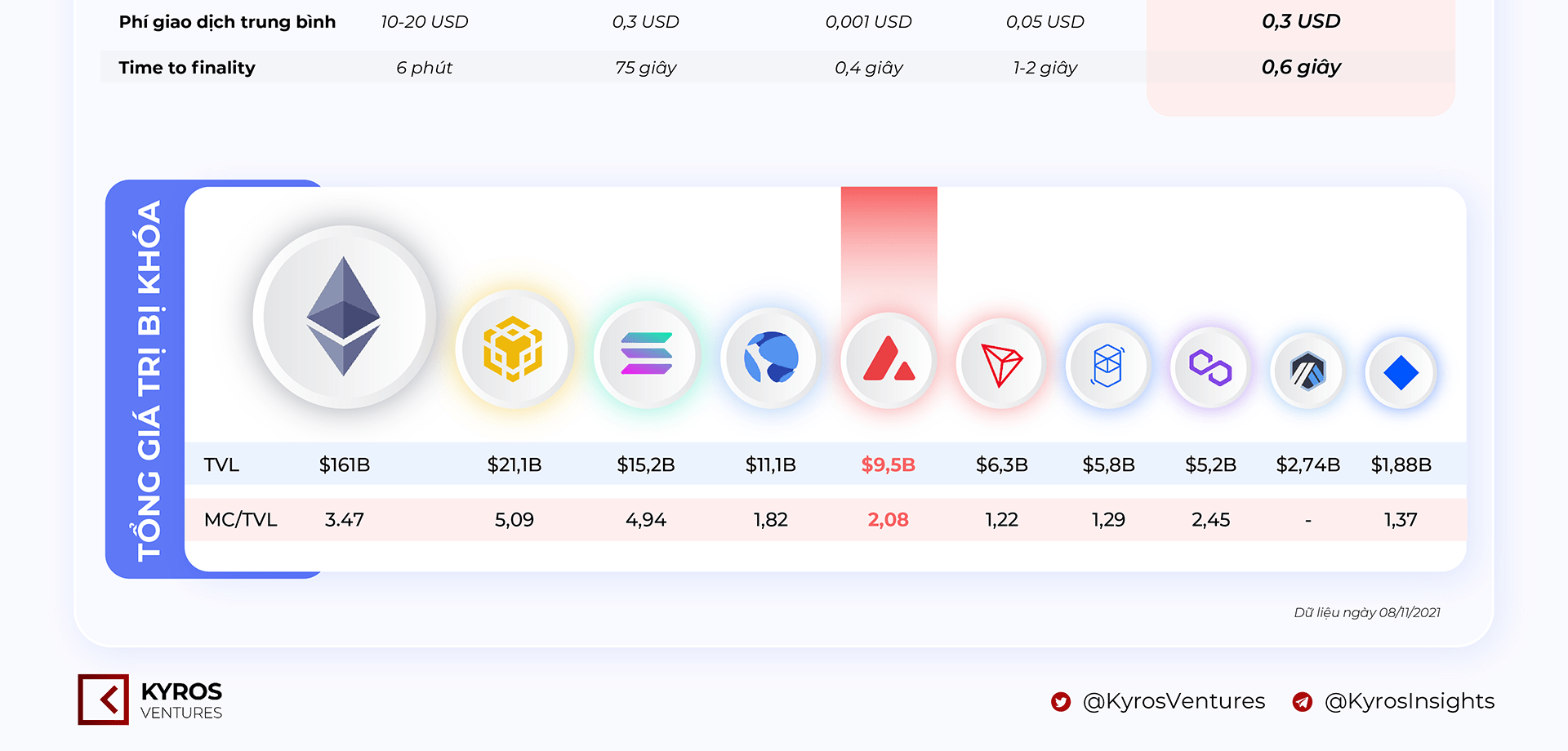

Avalanche

Một cường quốc khác trong khối EVM là Avalanche. Tuy chỉ mới thành lập năm 2020, quốc gia này đã nhanh chóng vươn lên vị trí thứ ba trong bảng xếp hạng về mức độ thịnh vượng so với những quốc gia thành viên khác. Thể chế chính trị ưu việt chính là yếu tố cốt lõi đưa Avalanche tới thành công ngày hôm nay khi nó đã thu hút được rất nhiều tài nguyên về tài chính lẫn con người đến để xây dựng và sinh sống tại vùng đất mới mẻ, tiện nghi với chi phí sống tương đối thấp này.

Bên cạnh đó, Avalanche cũng hướng tới mục tiêu trở thành một quốc gia tối cao với nhiều vùng lãnh thổ tự trị được xây dựng xung quanh bằng cơ sở hạ tầng sẵn có của Avalanche. Defi Kingdoms, tựa game nổi tiếng từ Harmony, và Swimmer Network, vùng lãnh thổ của game Crabada được phát hành trên Avalanche, là hai trong số những vùng tự trị đầu tiên được khai lập nên từ cơ sở hạ tầng gốc được phát triển bởi Avalanche.

Fantom

Đứng thứ tư về khối lượng tài sản trong Liên minh EVM, Fantom đã thu hút dân nhập cư đến sinh sống và làm giàu tại vùng đất của mình nhờ vào thiết kế theo từng phần (modular architecture) trong cơ sở hạ tầng giúp họ dễ dàng hòa nhập và thích nghi với phong cách sống tại đây.

Mặc dù vậy, Fantom đã gặp phải một cuộc khủng hoảng lớn hồi đầu năm 2022, bắt nguồn từ sự sụp đổ của Solidex, một dự án được triển khai trên Fantom khi ấy, và sự rời đi của Andre Cronje, một trong những người có công dựng lên Fantom. Mới đây nhất, một tổ chức tín dụng trên Fantom, Deus Finance, lại bị tấn công bởi những phần tử hackers, góp phần làm giảm chất lượng sống của cư dân tại đây, từ đó dẫn đến tình trạng chảy máu chất xám khi các lập trình viên lần lượt di cư sang những vùng đất mới có tiềm năng và an toàn hơn.

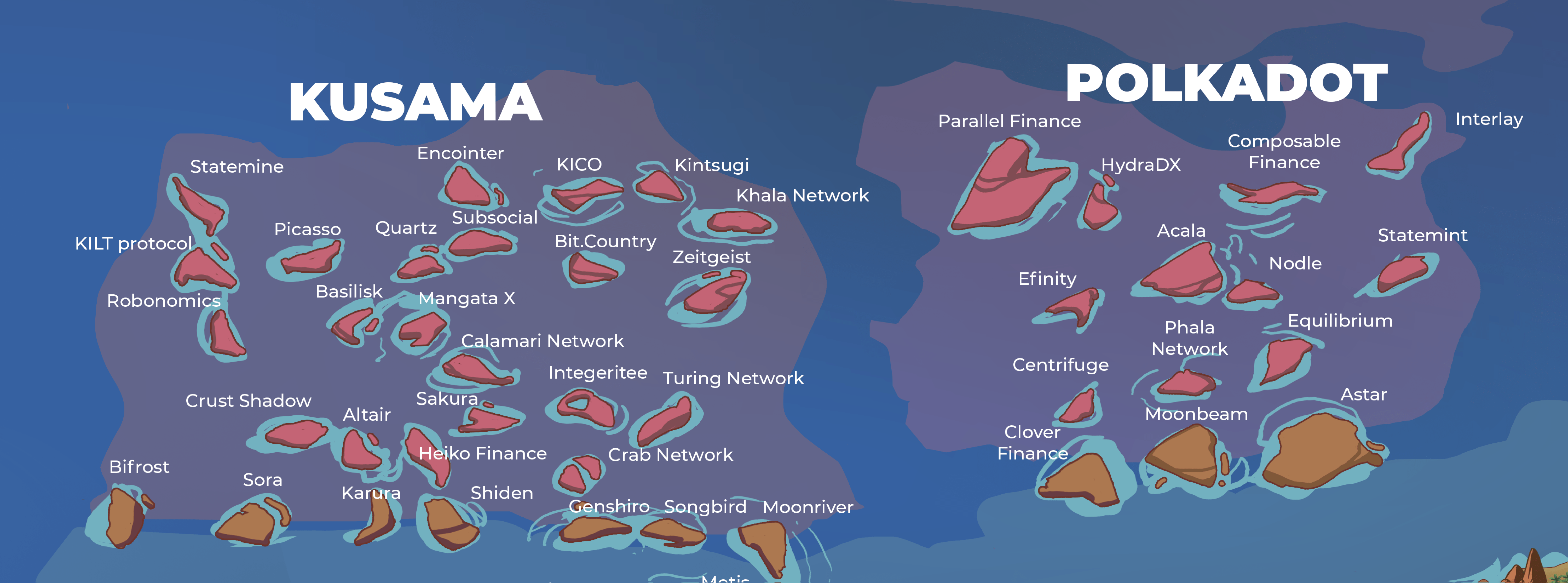

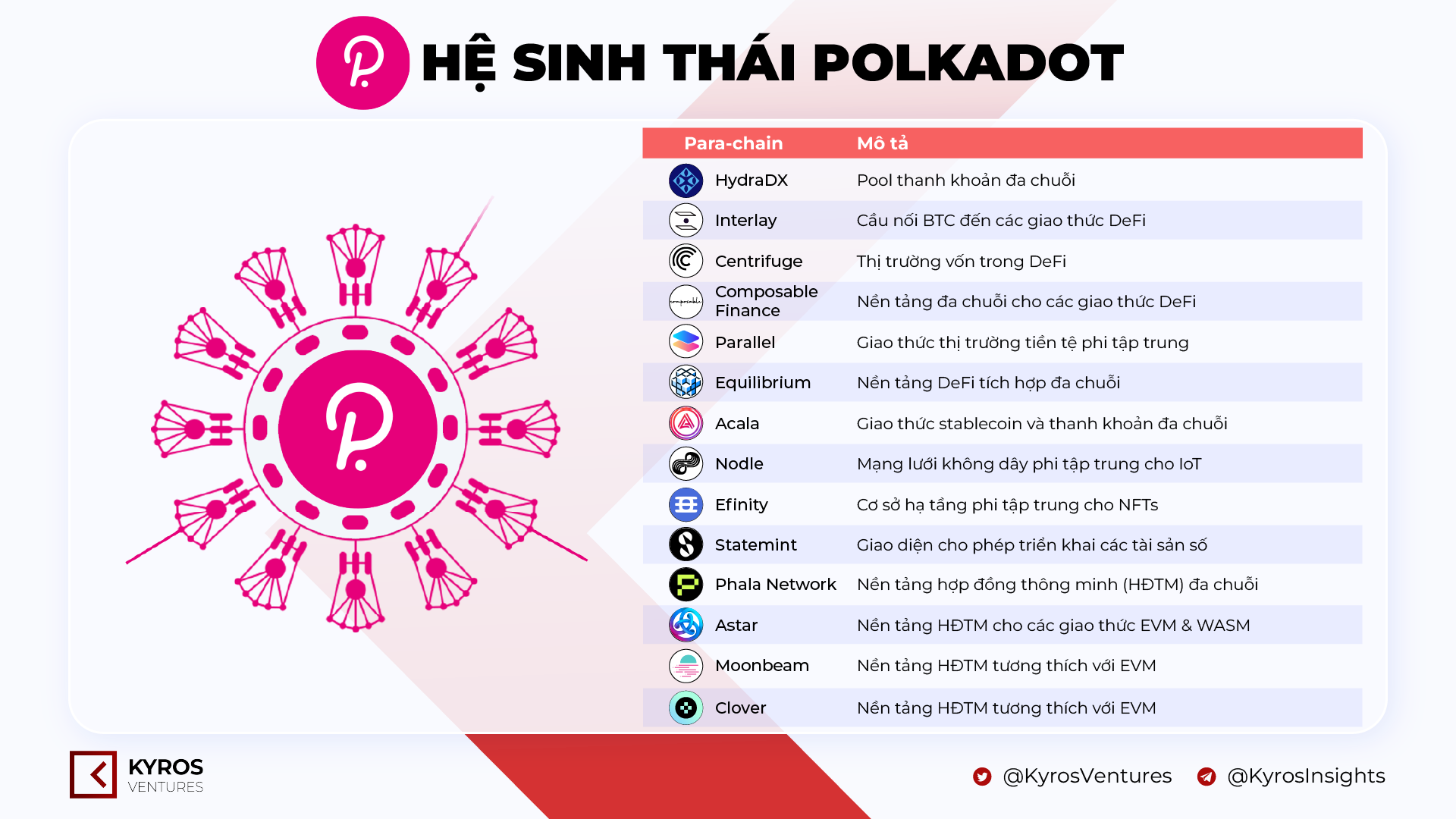

Polkadot: Sự trỗi dậy của khái niệm đa chuỗi trong blockchain

Ethereum và Hợp đồng thông minh của Vitalik Buterin đã tạo ra một cuộc Cách mạng trong thế giới blockchain, nhưng điều đó dường như vẫn chưa đủ để níu giữ Gavin Wood, một trong những nhà sáng lập khác của Ethereum, ở lại. Năm 2016, ông rời đi để bắt đầu hành trình chinh phục những vùng đất mới, những vùng đất có khả năng phụng sự tính “phi tập trung” của blockchain tốt hơn.

Và thế là Polkadot ra đời.

Khác với Ethereum, nơi tất cả sự sống và hoạt động đều diễn ra trên một nền tảng duy nhất, Polkadot lại cho phép sự khai sinh của nhiều đô thị vệ tinh được tồn tại song song như một quốc gia thu nhỏ, từ đó giảm tải đi áp lực về khối lượng công việc mà Polkadot phải chịu. Trung tâm của Polkadot là relay-chain, nơi tất cả hoạt động được điều phối, với nhiều para-chain, chính là những đô thị vệ tinh, kết nối đến phần đầu não này để trao đổi với nhau và cũng để được bảo vệ tốt hơn thông qua lực lượng validators tập trung tại đây. Hiện đang có tổng cộng 14 quốc gia tồn tại trên dải lục địa chung mang tên Polkadot, và mỗi quốc gia lại theo đuổi một mục tiêu khác nhau trong việc làm đa dạng hơn hệ sinh thái của lục địa này: Efinity tập trung vào cơ sở hạ tầng cho NFTs, Astar, Phala Network, Clover hay Moonbeam tập trung vào cơ sở hạ tầng cho các Hợp đồng thông minh, Nodle tập trung vào cơ sở hạ tầng của blockchain dành cho công nghệ IoT (Internet kết nối vạn vật), Statemint phục vụ việc triển khai các tài sản số trên mạng lưới Polkadot, còn HydraDX, Interlay, Cetrifuge, Composable Finance, Parallel, Equilibrium và Acala đều tập trung vào mảng DeFi.